M&Aの手法

株式交換の会計・税務

株式交換は、「所有している株式を売却し、現金を受取り、その金銭で新たな株式を購入する」行為であるとの考え方をとるため、原則として当該株式交換取引により完全子会社となる会社の株主において譲渡益に対する課税が発生します。

但し、法令で定められた一定の要件(税制適格要件)を満たす場合には、株式交換完全子法人の株式を帳簿価格で譲渡したものとして、売却益課税が行われません。(適格株式交換)

一定の非適格株式交換をおこなった場合は、株式交換完全子法人の有する一定の資産を時価評価しなければなりません。株式交換により移転を受けた株式交換完全子会社法人の株式の取得価額から増加資本金額等を減算した金額が資本金等の額の増額となります。

| 完全子法人株式 (旧株)の評価 |

完全子法人の株主が、完全親法人等の株式以外の資産の交付を受けなかった場合は、完全子法人の株式交換等の直前の帳簿価額により譲渡を行ったものとされます。(法令61の2⑧⑩) 完全親法人の株式または株式交換完全支配親法人の株式のいずれか一方の株式以外の資産の交付を受けた場合は、譲渡損益の計上を行います。 |

|---|---|

| 完全親法人株式等 (取得株)の評価 |

完全子法人の株主が、完全親法人等の株式以外の資産の交付をうけなかった場合は、完全親法人等株式の取得価額は、完全子法人株式の株式交換等直前の帳簿価額となります。(法令119①8、10、法令119①26) |

- 完全支配関係の要件

-

1. 株式交換完全親法人による完全支配関係のある株式交換

株式交換のあと適格合併を行う場合株式交換前から、株式交換間完全子法人は株式交換完全親法人の完全子会社(完全支配関係があること。)

+ 株式交換後も、株式交換完全親法人が株式交換完全子法人の発行株式数の全部を保有する関係が見込まれる事。株式交換完全子法人を被合併法人とする場合 適格合併の直前まで、株式交換完全親会社が株式交換完全子会社の株式の全部を有する事。 株式交換完全親法人を被合併法人とする場合 適格合併の直前まで、株式交換完全親会社が株式交換完全子会社の株式の全部を有し、適格合併後も合併法人が全部を保有する関係が継続すること。 2. 同一のものによる完全支配関係のある会社間の株式交換株式交換前に、株式交換間完全子法人と株式交換完全親法人との間に同一のものによる完全支配関係があり

ただし、その株式交換が無対価株式交換の場合は、別途詳細な規定が定められています。

- 支配関係(50%超100%未満)の株式を保有)の会社の株式交換の場合の要件

-

従業者の継続性(株式交換直前の、株式交換完全子法人の従業者のうち、その総数のおおむね80%以上相当する数の者が当該株式交換完全子法人の業務に引き続き従事することが見込まれていること)+

※株式交換のあと適格合併を行う場合はまた別途規定が定められており、注意が必要です。従業な事業の継続性(株式交換完全子法人の営む主要な事業が当該株式交換完全子法人において引き続き営まれることが見込まれていること)

※株式交換のあと適格合併などの適格組織再編をする場合は、組織再編後もそのまま事業を行うこと。

株式交換完全子法人と株式交換完全親法人とが共同で事業を営むための株式交換

| 事業の相互関連性 | 株式交換完全子法人の営む主要な事業のうちのいずれかの事業と株式交換完全親法人の営む事業の うちのいずれかの事業とが相互に関連するものであること 事業が相互に関連するとは以下の要件を満たすものをいいます。

子法人事業と親法人事業とが、株式交換後に子法人事業に係る商品、資産もしくは役務または経営資源とその親法人事業に係る商品、資産もしくは役務または経営資源とを活用して一体して営まれる場合には、その子法人事業と親法人事業とは、上記に掲げる要件に該当するものと推定する。(法規3②、③) |

|---|---|

| 事業規模の相当性 | 子法人事業と子法人事業と関連する親法人事業の、それぞれの事業の売上金額、従業者の数もしくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと、または株式交換完全子法人の特定役員のいずれかが当該株式交換に伴って退任をするものでないこと |

| 従業者の継続性 | 株式交換完全子法人の従業者のうち、その総数のおおむね80%以上に相当する数の者が株式交換完全子法人の業務に引き続き従事することが見込まれていること |

| 関連事業の継続性 | 株式交換完全子法人の株式交換親法人事業と関連する事業が当該株式交換完全子法人において引き続き営まれることが見込まれていること |

| 株式交換親法人株式を 継続保有する株式交換 子法人株主の割合 |

株式交換完全子法人の株主で株式交換により交付を受ける株式交換完全親法人の株式の全部を継続して保有することが見込まれる者が有する当該株式交換完全子法人の株式の数を合計した数が当該株式交換完全子法人の発行済株式等の総数の80%以上であること(ただし、株式交換完全子法人の株主の数が50名以上である場合は不要な要件) |

| 完全親子関係 (完全支配関係)の継続性 |

株式交換後に株式交換完全親法人が株式交換完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれていること |

| 形態 | 企業グループ内の 組織再編成 |

共同事業を行う ための組織再編成 |

||

|---|---|---|---|---|

| 要件 | 100%の持分関係 | 50%超100%未満の 持ち分関係 |

||

| 再編後継続すべき持分割合 | 100% | 50%超 | 100% | |

| ①事業関連性要件 | ― | ― | 要 | |

| ②事業規模比率要件 または ③経営参画要件 |

― | ― | 要 | |

| ④従業員引き継ぎ要件 | ― | 要 | 要 | |

| ⑤事業継続要件 | ― | 要 | 要 | |

| ⑥株式継続保有要件 | ― | ― | 要 |

- 1. 法人B(株式交換完全親会社になる会社)

- 株式交換等が適格要件を満たすか否かにより、完全親会社が取得する完全子会社株式の完全親会社における税務上の取得価格が異なる事となり、会計処理とのずれが生じることがあります。

- 2. 法人A(株式交換完全子会社になる会社)

-

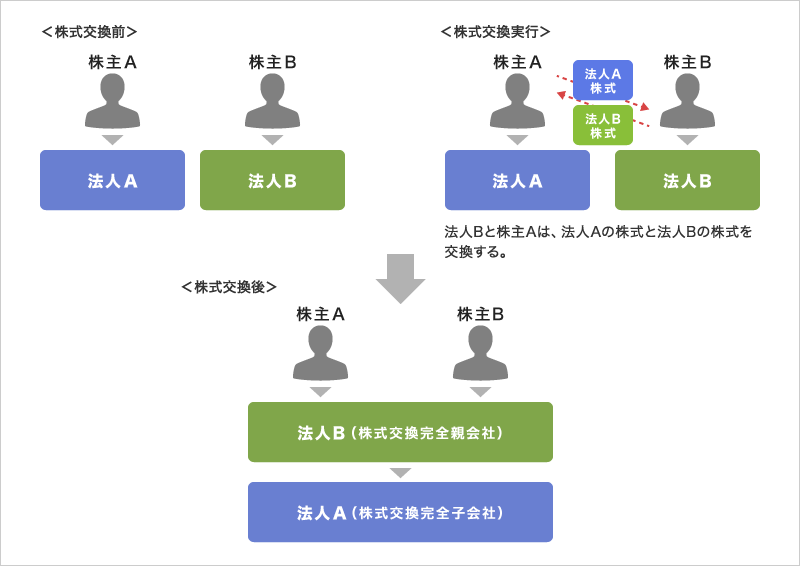

会社法では、株式交換等を合併と類似した組織法上の行為とみなし、株式交換完全子会社となる会社は、株式交換契約または株式移転契約の一方の当事者となっています。しかし、実際上は、株式交換完全子会社となる会社は、合併の場合と異なり、上記のイラストでもわかるように、株式その他の資産元でも移転先でもなく、株式交換後も従前のまま存続し、株主構成が変わるだけであるため、株式交換完全子会社においては、会計処理を要しないようにも思われます。しかしながら、税務上は、株式交換等が適格要件を満たさない場合には、完全子会社の有する一定の資産を時価評価しなければならないことが規定されているため、会計処理が必要となるとともに課税関係が生じます。

時価評価する資産とは、次の資産のうち、適用除外要件に該当しないものをいいます。(法法62の9)

なお、負債は時価評価の対象となりません。- ①固定資産(土地等を除く)

- ②土地等(土地の上に存する権利、棚卸資産および投機目的資産である土地等を含む)

- ③有価証券

- ④金銭債権

- ⑤繰延資産

次に掲げる資産については、上記の時価評価資産から除かれます。(法令123の11①)

(1)株式交換完全子法人が非適格株式交換等の日の属する事業年度の開始日前5年以内に開始した各事業年度または各連結事業年度において次の規定の適用を受けた減価償却資産- 国庫補助金等で取得した固定資産等の圧縮損の損金算入(法法42)

- 特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮損の損金算入(法法44)

- 国庫補助金等で取得した固定資産等の圧縮損の損金算入(法法42)

- 保険金等で取得した固定資産等の圧縮損の損金参入(法法47)

- 転廃業助成金等に係る課税に特例(措法67の4、68の102)

- その他別途法律が定めるもの。

(2)売買目的有価証券(法法61の3①一)

(3)償還有価証券(法令119の14)

(4)含み益損が資本金等の額の2分の1に相当する金額(その額が1000万円に満たない場合は1000万円)未満であるもの。ただし、圧縮記帳制度の適用を受けた土地等で含み益が生じているもの、繰越ヘッジ処理による利益額または損失額の繰り延べ適用を請けている場合、新規取得資産として帳簿価額が別個の資産として区別されているものについては、判定に際し、留意事項がありますので、別途関連法令をご覧ください。

また、上記の時価評価規定のほか、株式交換完全子会社が長期還付販売等について、延払基準を適用している場合には、次の規定により、その非適格株式交換等のあった日の属する事業年度において、一定の繰延割賦損益を実現させる必要があります。

- 3. 株主A(株式交換完全子会社の株主)

(1)株式交換等の処理

株式交換等を行った場合、税務上は原則として、株式交換完全子会社(上記イラストでは法人A)の株式を譲渡して、その譲渡価格をもって株式交換完全親会社(上記イラストでは法人B)の株式を取得したと考えるため、課税関係が生じます。

しかしながら、株式交換等に際して、株式交換完全親会社(上記イラストでは法人B)の株式以外の資産の交付を受け付けない場合には、法人株主については、株式交換等の直前の帳簿価格による譲渡を行った者として(法法61の2⑨⑪)、個人株主については譲渡がなかったものとみなされることによって、繰り延べられる事になります。

ただし、株主Aの中に、国内に恒久的施設を有しない外国法人または非居住者がいる場合において、三角株式交換により、外国株式交換完全支配親法人株式(国内事業管理親法人株式は除きます)が交付される場合には、完全子会社法人株式を、外国株式完全交換支配親法人株式のその交換の時における価額による譲渡したものとして、譲渡損益を認識することとなります。

国内の恒久的施設を有する外国法人等は、内国法人および居住者と同様に、課税の繰り延べが行われ、譲渡損益は認識しません。ただし、国内事業管理親法人株式の全部または一部について、一定の行為が行われた場合には、その行為が行われた時にその時の価額により株式を譲渡したものとみなして、譲渡損益を認識することになります。(2)株式交換比率が適性でない場合の課税関係

株式交換比率は株式交換完全親会社となる会社と株式交換完全子会社となる会社の公平な企業評価に基づいて決定されるものですが、これが適性を欠く場合には、完全親会社の株主と完全子会社の株主との間で経済価値の移転があるものとみなされ、課税関係が発生する場合があります。

- 4. 株主B(株式交換完全親会社の株主)

株主A(株式交換完全子会社となる会社の株主)の場合と同様に、株式交換比率が適正でない場合の課税関係について、検討が必要になります。

株主Bが法人の場合 株式交換により取得した法人Aまたは法人Aの支配親法人の株式の取得価額は、その株式交換が適格であるか非適格であるかにかかわらず、その株式以外の資産の交付がなかった場合には、株式交換完全子法人の交換直前の帳簿価額となります。その株式の交付をうけるために要した費用がある場合は、取得価額に算入します。課税の繰り延べが認められず、譲渡損益が認識された場合、法人Aの取得価額は、株式交換時において、その株式の取得のために通常要する価額となります。 株主Bが個人の場合 株式交換により取得した法人Aまたは法人Aの支配親法人の株式の取得価額は、その株式交換が適格であるか非適格であるかにかかわらず、その株式以外の資産の交付がなかった場合には、従来から所有していた法人Bの帳簿価額となります。 その株式の交付をうけるために要した費用がある場合は、取得価額に算入します。課税の繰り延べが認められず、譲渡損益が認識された場合、法人Aの取得価額は、株式交換時において、その株式の取得のために通常要する価額となります。

| 適格株式交換 | 非適格株式交換 | ||||

|---|---|---|---|---|---|

| 交付金銭なし | 交付金銭あり (株式要件なし) |

||||

| 交付株式の区分 | ・ 完全親会社株式 ・ 国内親会社株式 |

・ 海外親法人株式 (国内事業管理株式) |

・ 海外親法人株式 (国内事業管理株式以外) |

||

| 内国法人 居住者 |

旧株の帳簿価額 旧株の取得価額 |

旧株の帳簿価額 旧株の取得価額 |

旧株の帳簿価額 旧株の取得価額 |

交付株式の時価 | |

| 外国法人・非居住者 恒久的施設あり |

旧株の帳簿価額 旧株の取得価額 |

旧株の帳簿価額 旧株の取得価額 |

交付株式の時価 | 交付株式の時価 | |

| 外国法人・非居住者 恒久的施設なし |

旧株の帳簿価額 旧株の取得価額 |

交付株式の時価 | 交付株式の時価 | 交付株式の時価 | |

| 棚卸資産 | 時価評価をする場合は、株式交換等の日に時価により取得したものとして期末評価計算を行います。 |

|---|---|

| 減価償却資産 | 時価評価によりその帳簿価格が増額された場合、増加後の金額を取得価額とみなします。 |

| 有価証券 | 総平均法を採用する有価証券について時価評価が行われた場合、株式交換等の直前の日を事業年度末とみなして評価します。 |

| 親法人株式の評価 | 株式交換完全親法人が交付する親法人株式で交換契約日において保有するものについては、時価により含み損益を実現させなければなりません。 |

|---|---|

| 端数に応じて生じる金銭 | 株式交換等の交付株式に生じる端数に応じて金銭が交付される場合、金銭の交付があったものとはみなされません。 |

| 完全子法人株式の評価 | 株式交換により取得をした完全子法人株式の取得価額は株主の数が50人以上かそうでないかで取り扱いが異なりますので注意が必要です。 |

- 適格株式交換等の場合

完全親法人が適格株式交換等(非適格株式交換等で、交換直前に完全親法人と完全子法人との間で完全支配関係があった場合を含む)により取得した完全子法人の株式の取得価額は、それぞれ次に定める金額とします。(法令119の9、11)

1. 株式交換等の直前における完全子法人の株主の数が50人未満である場合

原則的に、完全子法人の株主が有していたその完全子法人の株主の株式交換等の直前の帳簿価額に相当する金額の合計額ただし、その完全子法人の株式を取得するために要した費用がある場合には、その費用の額を加算した額とします。 株主が個人などの場合は例外がありますので、法令をご確認ください。

2. 株式交換等の直前における完全子法人の株主の数が50人以上である場合

完全子法人の株式交換等の直前の簿価純資産価額により計算した金額に相当する金額ただし、その完全子法人の株式を取得するために要した費用がある場合には、その費用の額を加算した額とします。

- 非適格株式交換の場合

- 完全親法人が適格株式交換等以外の株式交換等により取得をした完全子法人の株式の取得価額は、その取得の時におけるその株式の取得のために通常要する金額(時価)となります。

- 1. 譲渡株式の取り扱い

交換による資産の譲渡は消費税法上資産の譲渡に該当しますので、株式交換により譲渡した株式は課税売上割合の計算に影響を及ぼすことになります。ただし、有価証券の譲渡は非課税取引に該当し、かつ非課税売上として計上すべき金額は譲渡対価の5%相当額となりますので、課税売上割合の分母のみこの金額を計上することとなります。

課税売上割合 = 課税売上高 / (課税売上高 + 非課税売上高)

非課税売上高:有価証券の譲渡対価の5%を加えて計上

- 2. 取得株式の取り扱い

- 株式交換等により取得した株式は非課税仕入れとなりますので、仕入れ控除税額の対象となりません。

株式交換により株式交換完全親法人の資本金が増加した場合には、完全親法人について、登録免許税が課されます。増加した資本金の額の7/1000。(3万円に満たない場合は1件につき3万円)

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。