M&Aの手法

合併の会計・税務

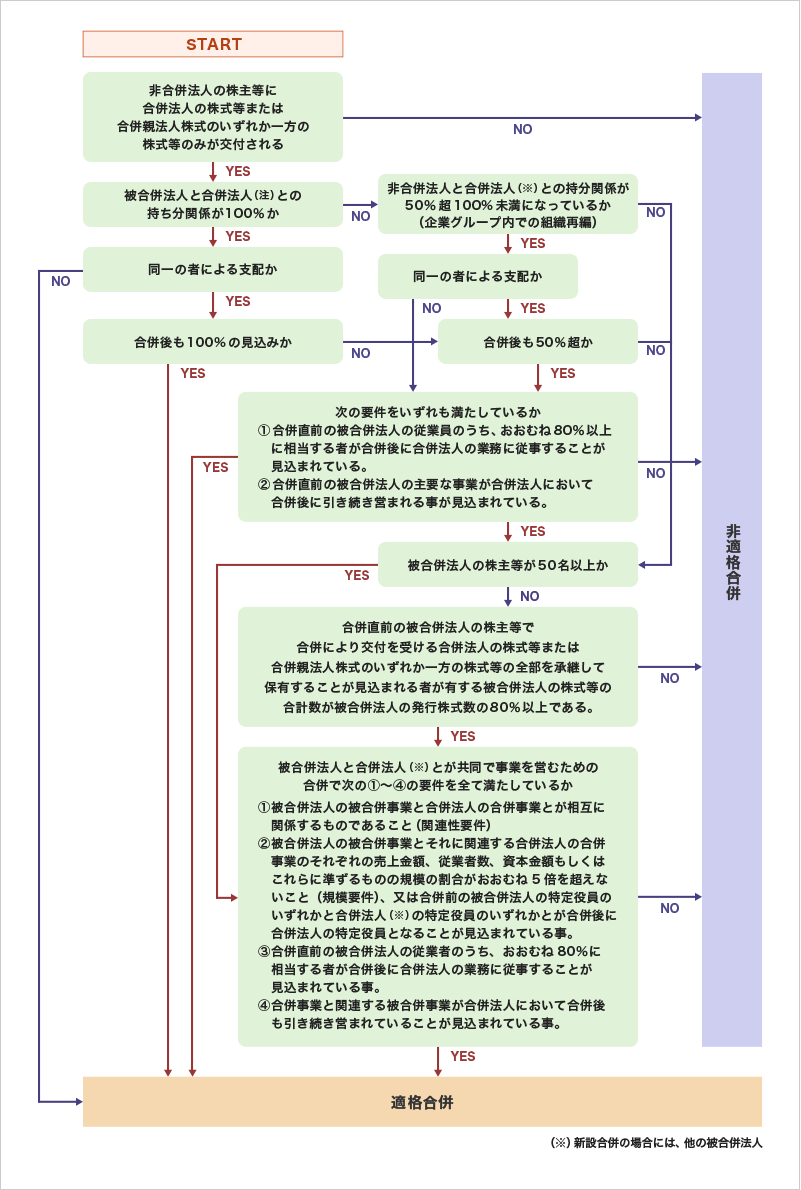

適格合併と非適格合併

税法上の合併は一定の要件を満たすかどうかによって、適格合併と非適格合併の2つに分けられます。合併のうち、消滅会社の株主に合併法人株式または合併親法人株式のいずれか一方の株式以外の資産を交付されないものが適格合併の前提です。さらに、グループ内(完全支配関係・支配関係)の合併あるいは共同事業を営むための合併で、それぞれの要件を満たした場合に適格合併となります。(適格・非適格合併の判定フローチャートは以下をご覧下さい。)

適格合併の場合は、移転資産・負債をその簿価で引き継ぎ、譲渡損益の計上が繰り延べられます。非適格合併の場合は、移転資産、負債について全て時価により、損益を認識し課税されます。

適格・非適格の判定フローチャート

合併税務のポイント

適格合併の要件を満たした場合

|

承継会社の 資産引継ぎ価額 |

合併対象事業の資産の引継ぎ価額は、消滅会社(被合併会社)の簿価での引継ぎが強制されます。 譲渡損益は繰り延べられます。たとえば、バブル期に購入した建物で簿価が時価より著しく高いものであっても、高い簿価を元にして減価償却をすればよいです(もっともこの場合は含み損を抱えることになります)。また、消滅会社(被合併会社)では資産の移転損益が発生しません。 |

|---|---|

| 引当金の引継ぎ |

合併対象事業と関連性のある引当金は引継ぐこととされています。事業と関連性のない引当金は引継ぐことができず、承継する会社の承継事業年度の決算で新たに計上しなおすことになります。 なお、消滅会社(被合併会社)は合併事業年度の決算で取り崩すことになります。 |

|

繰越青色欠損金の 取扱い |

一定の要件をみなした場合、繰越青色欠損金を引き継ぐことができます。 |

非適格合併の場合

| 承継会社の 資産引継ぎ価額 |

合併対象事業の資産の引継ぎ価額は、消滅会社(被合併会社)の時価の引継ぎが強制されます。 また、消滅会社(被合併会社)では資産の移転損益が発生するため、合併事業年度の通常の所得とともに申告する必要があります。 |

|---|---|

| 引当金の引継ぎ | 引当金は引継ぐことができず、承継する会社の承継事業年度の決算で新たに計上しなおすことになります。なお、消滅する会社(被合併会社)は合併事業年度の決算で取り崩すことになります。 |

| 繰越青色欠損金の 取扱い |

承継会社に引継ぐことはできません。 |

合併会計処理のポイント

合併の会計処理では、企業結合の種類を大きく以下の3つに分けて考えます。

- 取得の会計処理

- 共同支配企業の形成の会計処理

- 共通支配かの取引の会計処理

| 企業結合の種類 | 経済実態 | 会計処理方法 | |||

|---|---|---|---|---|---|

| 取得 | 下の2つ以外の場合 | 取得(他の企業の支配を 獲得する) | パーチェス法 | ||

| 共同支配企業 の形成 |

複数の独立した企業が契約等につき、共同して支配する企業を形成する場合 例:ジョイントベンチャー | 持分の結合 (投資が継続している) | 簿価移転 | ||

| 共通支配下 の取引 |

結合当事企業のすべてが結合企業の前後で同一の株主により最終的に支配され、かつ、その支配が一時的ではない場合 例:親会社と子会社の合併、子会社同士の合併 | ||||

各立場における合併の税務の検討すべき事項

- 合併する企業 → なし

- 合併される企業 → 最終事業年度の税務、移転資産にかかる譲渡益課税

- 合併される企業の株主 → 株式譲渡益、みなし配当課税(金銭等の交付をうけた場合)、

贈与税(適切でない合併比率で合併をした場合)

- 合併により、合併法人等その他の資産の交付を受ける場合、新たに合併新株式等を取得し同時に被合併法人株式等を譲渡したこととして、旧株式等の譲渡価格と帳簿価格の差額について、譲渡損益が認識されます。

- ただし、合併法人の株式等または合併親法人株式等のいずれか一方の株式のみを交付した場合、旧株式等の譲渡価格を帳簿価格に相当する金額とすることとし、譲渡損益を認識しません。

- 適格か非適格かは問いません。ただし、適格合併の場合は、株式等または合併親法人株式のいずれか一方の株式以外の資産が交付されないことが適格の要件となっているため、株式等の譲渡損益の問題はそもそも生じません

- 金銭等の交付をうけた場合、その交付金額が合併される法人の資本金等のその株主が有する株式に対応する部分の金額を超える部分がみなし配当とされます。

また、税制適格要件を満たすかどうかで、適格合併と非適格合併に分けられ税法上の扱いも変わってきます。

| 形態 | 株式譲渡益課税 | みなし配当課税 | |

|---|---|---|---|

| 非適格 | 株式以外の交付資産がある場合 | 有 | 有 |

| 株式以外の交付資産がない場合 | 無 | 有 | |

| 適格 | 無 | 無 | |

移転資産の取り扱い

| 形態 | 非適格 | 適格合併 |

|---|---|---|

| 譲渡損益の計上時期 | 時価による譲渡とします。 | 帳簿価額による引き継ぎとして、 譲渡損益の発生はないものとします。 |

| 利益積立金の引き継ぎ | 合併においては、その前日の属する事業年度の損益または損金とします。 | N/A |

| 利益積立金の引き継ぎ | 不可 | 引き継ぎ(強制) |

| 引当金の引継ぎ | 不可 | 引き継ぎ |

| 繰越青色欠損金の引継ぎ | 不可 | 一定の場合は可 |

| 含み損の損金算入 | N/A | 一定の場合は可 |

移転資産の償却費計算の取り扱い

| 移転元法人 | みなし事業年度を一事業年度として償却を行います。 |

|---|---|

| 移転先法人 | みなし事業年度を一事業年度として償却を行います。 |

抱合株式の取り扱い

合併法人が次に掲げる株式に対して合併による株式等の割当をしなかった場合でも、当該合併法人株式等の割当をうけたものとみなして、株式譲渡益課税および配当課税の計算を行います。

- 合併法人が合併の直前に有していた被合併法人の株式

- 被合併法人が合併の直前に有していた他の被合併法人の株式

その他の税金の取り扱い

- 合併による資産等の移転は適格・非適格を問わず消費税の課税取引には該当しない

- 企業組織再編が行われた場合、消費税の納税義務の免除の特例および簡易課税制度の適用の特例が規定されている

- 合併の場合の商業登記および不動産登記に係る登録免許税は通常よりも軽減されている

- 欠損金額のある会社の合併を利用した租税回避行動について規定が定められています。

主な届出

| 提出届出書・申請書の種類 | 提出法人・提出期限 |

|---|---|

| 法人税・源泉所得税関係 | |

| 異動届書(解散事由) | 被合併法人が、解散後遅延なく提出 |

| 法人設立届出書 | 新設法人がその登記の日以後2ヶ月以内に提出 |

| 異動届出書(合併) | 吸収合併した場合、合併法人が合併の日以後遅滞なく提出。 |

| 青色申告の承認申請書 | 新設法人は設立の日以後3ヶ月を経過した日と最初の事業年度末日のいずれか 早い日の前日までに提出 |

| 申告期限の延長の特例の申請書 | 適用を受けようとする事業年度の末日までに提出 |

| 棚卸資産評価方法の届出書 | 新規取得法人が適用を受けようとする事業年度の確定申告期限までに提出 (既に棚卸資産・減価償却資産を有している法人は、新たに他の種類の資産を取得 した場合、または新たに事務所を設けた場合で、事業所ごとに評価方法・償却方法を選定するときのみ提出) |

| 減価償却資産の償却方法の届出書 | |

| 青色申告の承認申請書 | 新規取得法人が適用を受けようとする事業年度の確定申告期限までに提出 (既に有価証券を有している法人は、新たに他の種類の有価証券を取得した場合 のみ提出) |

| ヘッジ処理における 特別な有効性判定方法等の承認申請書 | 新設法人が設立事業年度に適用を受けようとする場合は、その事業年度の末日 までに承認を受ける。それ以外は適用を受けようとする事業年度の前事業年度の末日までに承認を受ける。 |

| 外貨建資産等の期末換算方法等の届出書 | 新規取得法人が適用を受けようとする事業年度の確定申告期限までに提出 |

| 源泉所得税の納期の特例の承認に関する 申請書 | 適用を受けようとする月の前月末日までに提出 |

| 消費税関係 | |

| 合併による法人の消滅届出書 | 合併により解散した法人が速やかに提出 |

| 消費税課税事業者届出書 | 合併によって課税事業者になる法人が速やかに提出 |

| 相続・合併・分割があったことにより 課税事業者となる場合の付表 | |

| 消費税課税事業者選択届出書 消費税簡易課税選択届出書 消費税課税期間特例選択届出書 |

新設法人は適用課税期間末日までに提出 (既設法人の場合は、第13節 1.消費税の取り扱い参照) |

| 消費税課税売上割合に準ずる割合の適用承認申請書 | 適用を受けようとする課税期間末日までに承認を受ける (課税期間末日の約2ヶ月前までに提出) |

| 都道府県民税・市民税・事業税関係 | |

| 異動届出書(解散) | 被合併法人が解散後一定期間内に提出 |

| 法人設立届出書 | 新設法人がその登記後一定期間内に提出 |

| 異動届出書(合併) | 吸収合併した法人は合併の日より一定期間内に提出 |

| 法人税に係る確定申告書又は 連結確定申告書の提出期限の延長の処分等の 届出書 | 税務署において提出期限の延長があった日の属する事業年度終了の日から 22日以内 |

| 申告書の提出期限の延長の承認申請書 | 適用する事業年度の末日までに提出(事業税のみ。都道府県民税は税務署で 受理された後に提出) |

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。