株を取得する時は主に2つの方法があります。市場内での買い付け方法と市場外での買い付け方法です。

| 市場内での取得 | 市場内で会社の株式を買い進めるのは手続きは簡単ですが、市場に出回っている株式でないと買い付ける事ができませんので、その株数は限定されることとなり、買収に必要な株数は確保できないこともあります。また株価は常に動くので、最終的な買収金額を確定させることができません。 |

|---|---|

| 市場外での取得 | では、市場外で、株式市場を通さずに株式を取得する方法には、TOB(公開買付)による取得と相対取引による取得の方法があります。 ただし、公開会社など、有価証券報告書提出会社を買収するには、一定の条件に当てはまる場合は、『強制公開買付制度』により、TOB(公開買付)でなければなりませんので、相対取引は利用できません。 |

TOBとは?

TOBとはTake Over Bitの略で、公開買付のことです。

- 不特定かつ多数の者に対し

- 公告によりその買い付け内容を宣言し、株券等の買付等の申込み、又は、売付け等の申込みの勧誘を行い、

- 証券取引所を通さず、有価証券市場外で株券等の買付け等を行なうことをいいます。

TOBには、友好的なものと敵対的なものがありますが、日本ではほとんどが友好的なものです。

なぜTOBを行うの?

一定の株価で大量の株式を取得するためです。TOBでは、通常TOBプレミアムというものをつけて、市場より高い株価を株主に対して買取価格として提示するので、大量の申込が見込まれます。TOBを利用すると、一定の株価で株を取得することができる上、その条件での申込株数が予定数まで達しなかった場合はTOBの取り消しが可能になりますので、リスクも抑えられます。

また、TOBのルールは以下のために作られているものと思われます。

- 一定の株券等を多数の人から取得しようとする者がいる場合に、当該株券等の全ての所有者に同一条件で売る機会を提供するため。(取得勧誘)

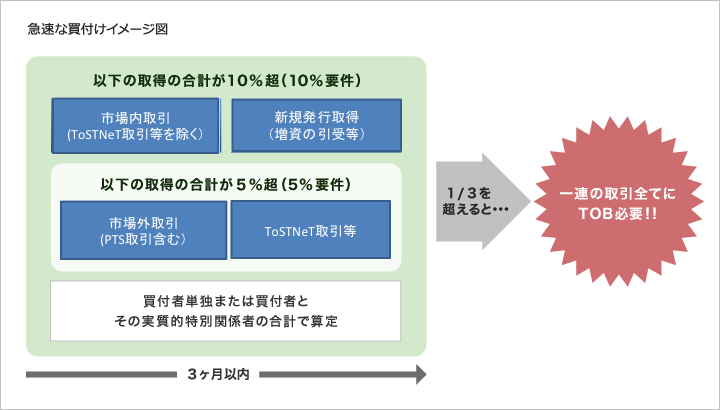

- 当該取得勧誘に応じるか否かの判断のために、必要な情報を確保するため。(5%ルール)

- 一部の株主のみが支配権プレミアムを独占的に享受することを防止するため。

- 特定の株主が支配権を握った後の会社において、少数株主が不安定な地位に置かれることを防止すること。(2/3ルール)

- 企業買収者間の公平を確保するため。

大量に株式を取得してどうするの?

買収を行います。

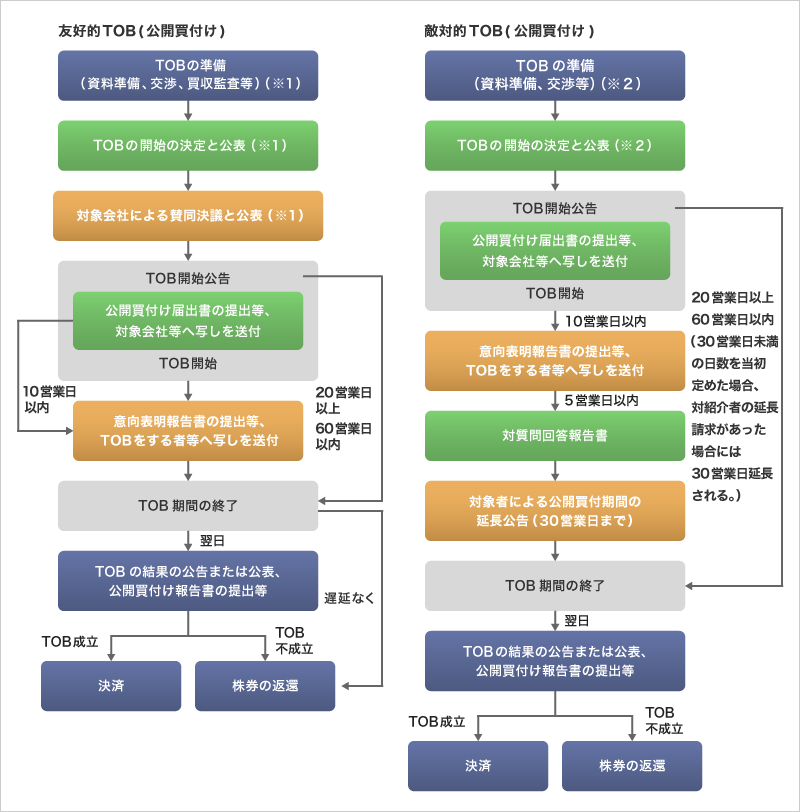

友好的TOB、敵対的TOBとは?

株式を取得する対象企業がTOBによる買収に合意してくれた場合には友好的TOBとなります。合意も得ず、一方的にTOBを使って買収を押し進め大量保有を目指す場合は敵対的TOBとなります。敵対的TOBを仕掛けられないように、企業は買収防衛策を講じている事が多いです。買収防衛策は、新株や新株予約権の新規発行等が行われますが、さらに当該手続きに対して、公開買付け者側がそれを差し止めるための法的措置を提起することもあるため、その場合は、公開買付の手続きだけではなく、会社法や金融商品取引法(発行開示)、金融商品取引所の規則上の手続きが同時並行で進行する可能性について留意してください。