M&Aの手法

新株引受

新たに発行される株式を引き受けることを新株引受といいます。既存株主に、それぞれの持分に応じて平等に新株を買う権利を与え、追加で引き受けてもらう株主割当増資や、既存株主以外の相手にも新株を引き受けてもらったり、既存株主に持分割合に応じないで新株を発行する第三者割当増資などがあります。

買い手 (買収企業または個人) としては、株式を取得するのは株式譲渡と同様ですが、新株引き受け対価が、売り手企業 (売却企業) に入ります。売り手企業の株主であるオーナー個人の手元には現金が入らないかわりに、株主は売手企業の株式を持ち続けることができます。(ただし、売り手企業オーナー個人の持ち株保有比率はさがります。)

新株引受の対価は現金に関わらず、現物出資という形をとることもできます。

経営はそのまま継続したいが資金繰りが厳しいなどの理由でM&Aを希望される場合、株主割当増資や第三者割当増資が望ましいといえるでしょう。この変形型として、「新株予約権の割当」などもあります。また、株式譲渡と新株引受の組み合わせはM&Aでよく利用されるスキームです。

| メリット | 会社に資金が払い込まれ、資本金が増加することにより財務基盤が強化されます。上場会社を除いて、対外的な大きな変化はありません。 |

|---|---|

| デメリット | 売り手企業のオーナー個人の持株比率は下がります。オーナーは引き続き社長の座を確保できる可能性がありますが、一般的には出資会社からの役員派遣を伴うことが多いようです。 このため発言力が弱まり、従来の経営がしにくくなるケースもあります。買い手企業にとっては、完全買収を望む場合はこのスキーム単独での利用は不向きです。 |

株主割当増資とは、一定の割当日現在の株主名簿に記載または記録されている株主に対して、その有する株式の数に応じて、株式の割当を受ける権利を与えるかたちで増資がなされるものをいいます。募集株式の発行がなされて発行済株式数が増加すると、既存の株主は、発行済株式数の増加比率に応じて持株数を増加させないと、持株比率が低下することになります。また、時価より低い価格で募集株式が発行されることが少なくないため、株式の時価が下落するのが通常ですが、新株引き受け権が平等に付与されているため、引き受けた株主は、株式価値の希薄化による経済的損失を被らないで済みます。増資により、新株引き受け対価が、売り手企業 (売却企業) に入ります。

株主割当増資は、既存の株主にその所有する株式数に応じて株式の割当を受ける権利を与えるものであるため、株主が株式の割当を受ける権利を行使すれば、募集株式に伴う持ち株比率の低下を避けることができますし、時価より低い価格で発行株式を引き受けることにより、株の値下がりという経済的損失を回避することができます。

合弁会社で、メインの株主を変更する場合など、合弁会社などでよく使われるスキームです。

定款で発行する全部の株式の譲渡制限を設けている会社では、株主割当による方法で新株の募集を行うのが通常です。一方、公開会社において、株主に株式の割当を受ける権利を与えるためには、定款に定めがない限り、取締役会決議によることが必要です。この決議は、定款をもって株主総会の決議事項とすることもできますが、機動的な増資を行うため、通常は取締役会決議事項とされています。

第三者割当増資とは、以下のような募集株式の発行をいいます。

- 既存株主に持分割合に応じないで新株を購入する権利を与え、新株を発行する場合

- 既存株主以外の者にも新株を購入する権利を与える場合

既存株主の持ち分割合に変動が生じます。既存株主を対象とした新株発行であっても、持ち分割合に応じない発行は、第三者割当増資となります。

誰に募集株式を割り当てるかは原則として取締役の自由です。ただし、会社支配をめぐる争いがあるような場合に、取締役が支配権維持のために自派のみに割当を行った場合には、著しく不公正な方法による募集株式発行として違法となる場合があります。

- 募集

- 株式を引き受ける者を募集し、応募した者の中から株式を割り当てる者を決定する方法

(ただし、金融商品取引法上の「募集」の概念は異なるので注意。) - 縁故募集

- 募集する範囲を従業員や取引先などの一定の者に限定する場合

- 公募

- 募集の範囲を限定しない場合

公開会社の場合、募集株式の払込金額については、既存の株主の利益を害しないため、決定する払込金額は公正でなければならず、原則として、株式の時価を基準とする価額でなければなりません。

また、払込金額が、募集株式を引き受ける者に特に有利な金額(有利発行)である場合は、株主総会の特別決議が必要となり、取締役は株主総会において必要な理由を説明しなければなりません(会社法199条3項,201条1項前段,199条2項,309条2項5号)。

そして、既存株主に差止めの機会を与えるため、払込期日または払込期間の2週間前までに、募集事項を通知しなければなりません(会社法201条3項)。この通知は公告をもって代えることができます(会社法201条4項)。

ただし金融商品取引法に基づく届出をしている場合その他の株主の保護に欠けるおそれがないものとして法務省令で定める場合(会社規則40条)には、この通知・公告は不要です(会社法201条5項)

募集事項は、株主総会の特別決議で決定するほかは、公開会社の場合とほぼ同じです(会社法199条1項?3項・5項,309条2項5号)。

ただし、株主総会の特別決議によって、募集事項の決定を取締役(代表取締役会設置会社では取締役会)に委任することができ(会社法220条1項?3項,309条2項5号)、この場合には、募集株式の数の上限および払込金額の下限を定めなければなりませんが(会社法200条1項後段)、株主総会で決議するので、募集事項の公示は不要です(会社法201条3項・4項)。

また、種類株式発行会社においては、種類株主の利益を保護するため、募集株式の種類が譲渡制限株式であるときは、その種類の株式に関する募集事項の決定またはその種類の株式に関する募集事項の決定の委任は、原則としてその種類株主総会の特別決議を経なければなりません(会社法199条4項,200条4項,324条2項2号)。

現物出資とは、金銭以外の財産による出資をいいます。動産・不動産・債権・有価証券・無体財産権のほか、事業の全部または一部も現物出資の目的物とすることができます。第三者割当増資の方法で行われる事が多いですが、株主割当増資、第三者割当増資のいずれの増資についても認められます。株式譲渡制限会社において、第三者割当増資の方法による現物出資を行う場合は、原則として株主総会の特別決議を経る必要があります。

増資の手続きの流れは、基本的に金銭出資の場合と同様で、現物出資者は払込期日までに全部の給付をしなければなりません。(会社法208条②)ただし、現物出資は目的たる財産が過大に評価されると、発行した新株に見合った払込がされていないことになり、他の株主や債権者を害するおそれがあります。そのため、現物出資の場合には、取締役会等の決議で現物出資の内容を定める他、原則として、目的となる財産の適正を確保するための手続き(検査役の調査など)が必要になります。

また、現物出資の目的たる財産の実価が取締役会の決議により定めた価格に著しく不足するときは、引受職務や価格決に関する職務を行った、または取締役会の決議で賛成した、執行取締役、取締役、執行役は会社に対し、その不足額を連帯して支払わなければならないとされています。(会社法213,会規44〜46)

"Debt Equity Swap"の略で、Debt(債務)とEquity(株式・資本)をSwap(交換)すること、すなわち、新株発行会社に対して金銭債権を現物出資する手法をデッド・エクイティ・スワップ(債務の資本化)といいます。持っている負債と株式を交換するイメージです。

通常、経営不振や過剰債務などに苦しむ企業の再建支援策の一つとして用いられており、債権を保有する金融機関等が融資(貸出金)の一部を現物出資する形で株式を取得することが多いです。これによって、債務超過の状況を解消させたり、利払いや元本返済が必要な有利子負債を削減させたりすることができます。

現金を使わずに債務を圧縮することができるので、会社にとっても、強力な再生手段です。一方、債権者にとっても、債権の全部又は一部を全面的に放棄しないで、その一部を株式に交換しておくことによって、将来、再建計画が成功し、株式の価値が上昇したときに、キャピタルゲインや配当収入を得ることが期待できるメリットがあります。

税務上、債務消滅差益(債務免除益)などが発生することがあるので、注意が必要です。

剰余金の資本組み入れや準備金の資本組み入れを合わせて無償増資といいます。金銭または金銭以外の財産の払込を伴うわけではなく、貸借対照表(B/S)の純資産の部の株主資本の中で振替を行うことによって、資本金を増加させる方法です。

株主総会の決議によって、剰余金から資本金に組み入れる事ができます。(会社法450条) 剰余金の資本金への組み入れに関する議案を株主総会に付議して承認を経る事により、振替をすることができます。利益処分案ではなく、剰余金の資本組み入れに関する個別議案を付議する形をとります。

株主総会においては以下の2つを定めて決議します。

- (1)減少する剰余金の額

- (2)資本金の額の増加がその効力を生ずる日(効力発生日)

「利益剰余金」からの資本金組み入れは禁止されていますので、「その他資本剰余金」を減少させて資本金に計上させてください。

株主総会の決議によって、(法定)準備金の全部または一部を資本金に組み入れる事ができます。(会社法488条1項2号)

「利益準備金」から資本金への組み入れは禁止されていますので、「資本準備金」を減少させて資本金に計上させてください。

優先株式とは、他の株式に優先して、配当や残余財産を分配される株式などをいいます。

優先株式を用いれば、議決権は不要だけれども、一定の株主に優先して、配当や残余財産を分配できるようにするなど、立場に応じた権利の設計が可能なため、ベンチャーキャピタルや金融機関から資金調達を行う際に活用されます。

様々な条件を組み合わせて、用途に応じた設計をしていきます。取得条項を組み合わせることで、優先的に配当を行う期間を限定することが一般的に行われています。

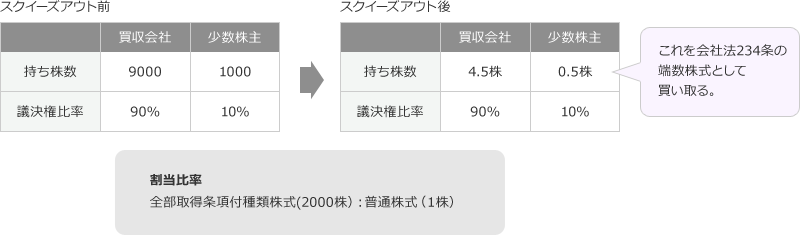

スクイーズアウトとは、M&Aにおいて、対象企業を完全子会社化するために、公開買い 付け(TOB)等で議決権を過半数取得した後、他の少数株主を追い出し、強制的に株式を取得する行為をいいます。

スクイーズアウトの手法としては、株式交換、株式併合などもありますが、全部取得条項付種類株式というものも使われます。

以下のように、全部取得条項付種類株式を用いたスクイーズアウトが行われます。

- (1)TOB等など、対象会社の発行済株式数の2/3以上を取得する。

- (2)対象会社で、普通株式とは別の種類の株式を発行できる旨の定款変更を行う。

- (3)全ての普通株式の全部取得条項(会社法108条1項7号)を付す。

- (4)会社法171条(全部取得条項付種類株式の取得に関する決定)に基づき、全部取得条項付種類株式の全てを取得し、当該株式を引き換えに、普通株式を交付する。(この際に、少数株主が受け取る普通株式が、1株未満になるように割当比率を決定する。)

- (5)対象会社は、少数株主が受け取った1株未満株式(端数株式)を、会社法234条に基づき買い取る。

- (1)取締役または従業員に対するストックオプションの付与ができます。(会社法450条)

- (2)子会社の取締役または従業員に対するストックオプションの付与

- (3)弁護士、経営コンサルタントなどへのストックオプションの付与

- (4)業務提携・事業提携先へのストックオプションの付与

- (5)新株予約権付きの融資(新株予約権付社債)

- (6)企業買収(M&A)に対する対抗手段

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。