M&Aの手法

会社分割とは

会社分割とは、会社を複数の法人格に分割してそれぞれに組織や事業を引き継がせる手法です。

組織や事業を引き継ぐ会社は分割を行う会社または株主に株式を割り当てます。グループ内の組織再編としても用いられます。

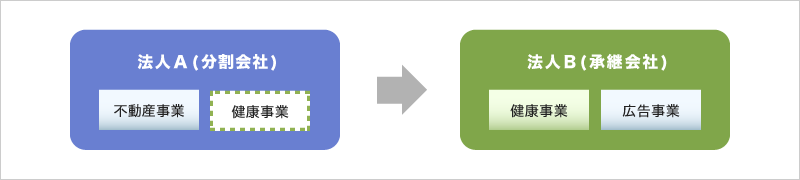

以下の図では法人Aの健康事業を法人Aから切り離して、その切り離された健康事業を法人Bに承継させるイメージです。これを吸収分割といいます。この時、法人Aを「分割会社」といい、法人Bを「承継会社」といいます。

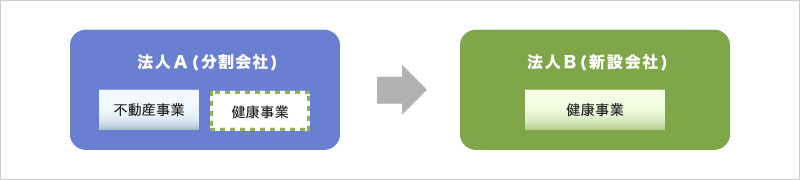

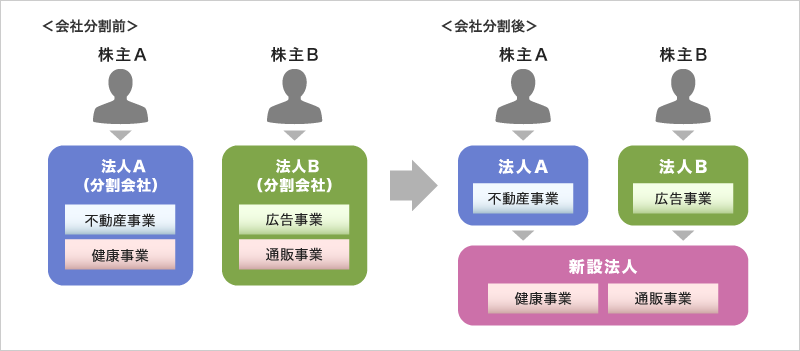

もし、法人Bが存在しなくて、法人Aの健康事業の受け皿として、新たに法人Bを設立する場合は、新設分割といいます。この時、法人Aを「分割会社」といい、法人Bを「新設会社」といいます。

部門売買という観点からは事業譲渡に類似していますが、事業譲渡が「個々の資産」の譲渡であるのに対して、会社分割は「事業部門一体としての切り離し」という点が異なります。また、上記にも記載しましたが、会社分割は、新しく設立した会社に事業を移す「新設分割」と、すでに存在している会社に事業を移す「吸収分割」があります。

特に吸収分割は、資金力のない小規模なベンチャー企業が大企業の一事業部門を買収するときなどに有効です。

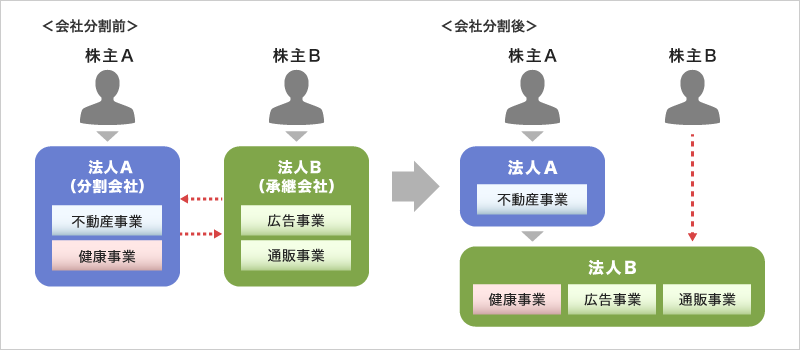

法人Aの健康事業を法人Bに吸収し、その対価として法人Aに法人Bの株式が交付される。

法人Aの健康事業を法人Bに吸収し、その対価として株主Aに法人Bの株式が交付される。(注:分割型分割という用語は、会社法上の用語ではなく、法人税法上の用語です。)

分割承継法人の株式を分割会社に割り当て(税務上の分社型分割)、分割会社が割り当てられた株式を剰余金の配当等によって、分割法人の株主に配分する(税務上の分割型分割)ことにより、会社法上も分割型分割が可能です。

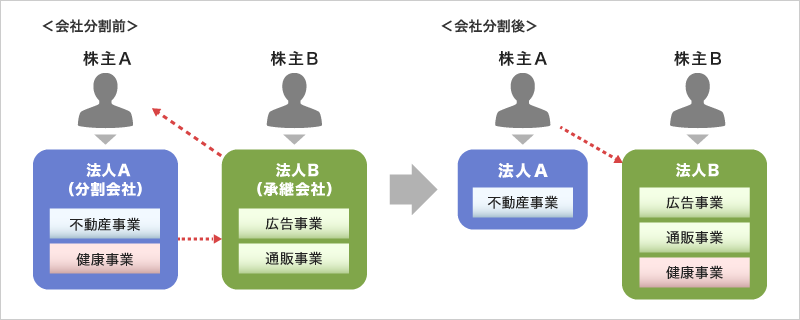

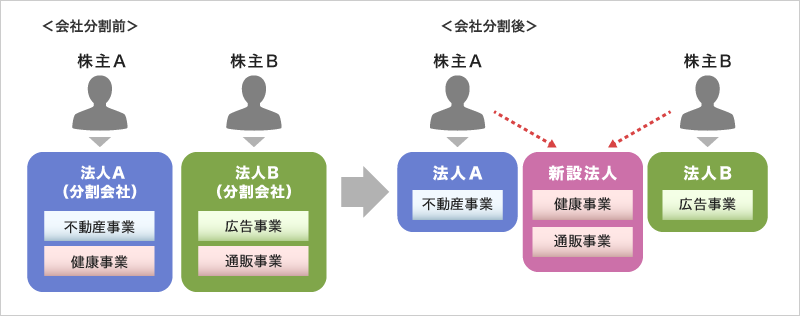

新設法人にそれぞれ健康事業および通販事業を分離し、その対価として新設法人の株式を法人Aおよび法人Bに交付させる。

新設法人にそれぞれの健康事業と通販事業を分離し、その対価として新設法人の株式を株主Aおよび株主Bに交付される。(注:分割型分割という用語は、会社法上の用語ではなく、法人税法上の用語です。)

また、上記の通り、株主に対価を支払う分割方法を分割型分割といいますが、一部の株主のみに割り当てる非按分型というものがあります。(按分型は、全ての株主に平等に株式の対価を支払う)

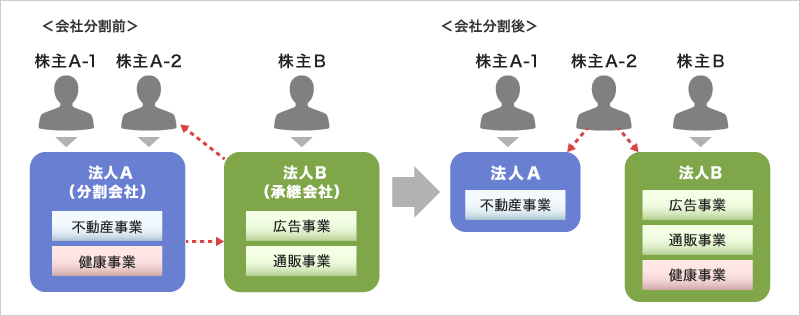

株主A-2のみに法人Bの株式を割り当てます。

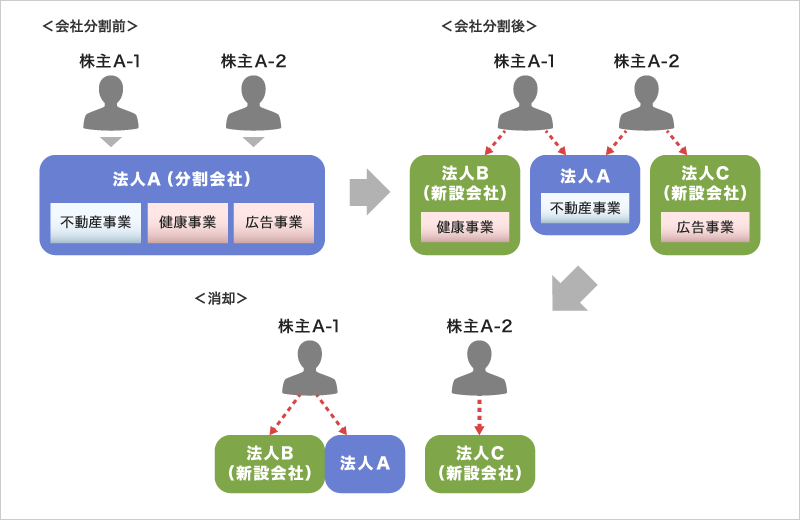

兄弟である株主A-1に健康事業を渡して、株主A-2に広告事業を渡す形ような形の会社分割です。株主A-1のみに新設会社法人Bの株式を割当、株主A-2のみに新設会社法人Cの株式を割り当てます。その後、法人Aが株主A-2の保有している法人Aの株式を取得し、これを消却すると、株主A-1と株主A-2の所有対象がはっきりします。

この非按分分割型分割は、一旦設立した合弁会社の合弁解消、のれん分け、あるいは同族会社の紛争解決のため兄と弟で事業部門をわけるなどの活用方法があります。しかし持ち株数に応じて新株の割当をしなければ税法上の適格分割とならないという問題があります。

もっとも、同族会社の紛争解決が最大の目的であり、税金がかかってもよいという場合もあります。それならば可能です。

| メリット |

事業や部門を会社として分割して譲渡することにより、事業譲渡に比べて個々の契約や権利などを一括して移すことができるため、労働者や債権者ごとに個別に同意を取り付ける必要がありません。(ただし、労働者への説明会を開いたりなどの手続きは必要になります。) また、対価として買収先の株式を交付するなど資金がなくても買収が可能です。ケースによりますが、保有資産の含み損益を計上できることがあります。持株会社化にも利用できます。 |

|---|---|

| デメリット |

繰越欠損や保有資産の含み損益に関する税務の取り扱いが煩雑であり、非公開会社が買い手企業 (買収企業) の場合、売り手企業 (売却企業) またはその株主は換金が難しいといえます。一定の条件を満たさなかった場合は、債権者保護手続きが必要になります。 対価として対象法人会社の株を渡すことになりますので、譲渡元会社は対象法人に影響力をもつことになります。これに不都合があるならば金銭での売買を行う事業譲渡など他のスキームを選択するとよいでしょう。 |

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。