M&Aの手法

会社分割の法務、手続き

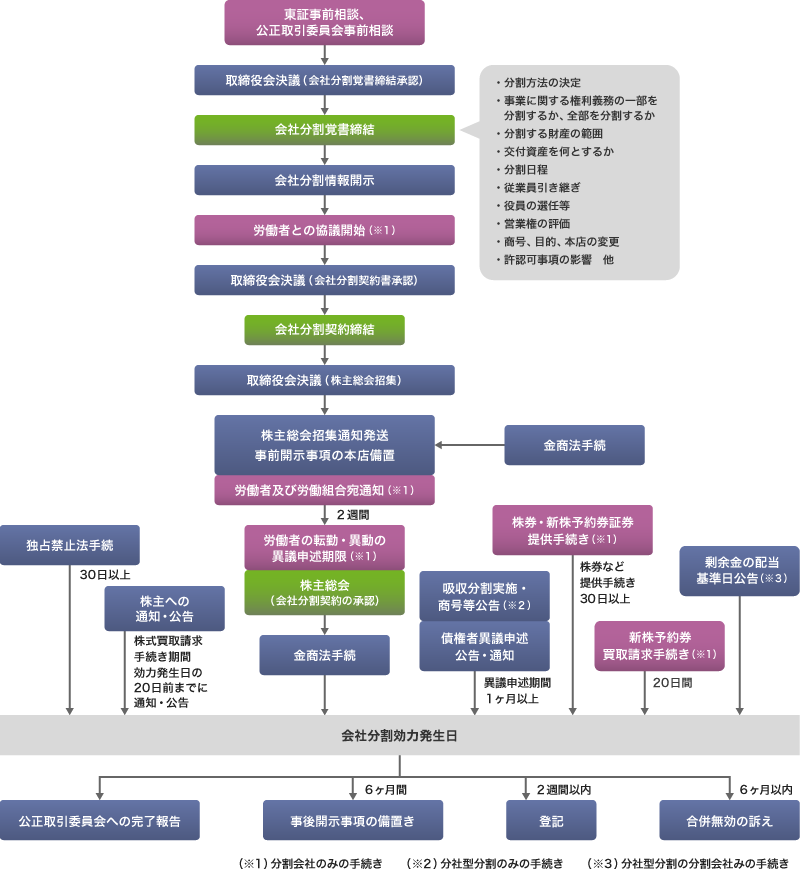

吸収分割手続きの流れ

- 株主総会は、90%の議決権を有する会社間の分割の場合(略式吸収分割)

あるいは交付対価額が承継会社の純資産に比べ少額の場合(簡易吸収分割)

株主総会を省略できます。

ただし、簡易吸収分割の場合、承継純資産額が債務超過等である場合は省略できません。 - 債権者保護手続きは、官報公告および各別に催告しなければならないが、官報以外に定款の定めによる日刊新聞紙又は電子公告によった場合は催告を要しません。ただし、不法行為によって生じた分割会社の債務の債権者には各別の催告は省略できません。

- 株主総会の承認は原則必要ですが、承継資産額が分割会社の純資産額に比べて少額な場合は総会を省略できます。

- 債権者保護手続きは、官報公告および各別に催告しなければならないが、官報以外に定款の定めによる日刊新聞紙又は電子公告によった場合は催告を要しません。ただし、不法行為によって生じた分割会社の債務の債権者には各別の催告は省略できません。

- 簡易分割手続き

1. 分割会社の簡易分割手続き

以下の要件を満たす必要があります。承継会社・設立会社に承継される資産の帳簿価額の合計額が分割会社の総資産額の5分1未満であること。2. 承継会社の簡易分割手続き

以下の要件を両方充足する必要があります。- (1)(分割に際して交付する承継会社株式の数)×(一株あたりの純資産額)

- (2)(分割に際して、交付する承継会社社債)+(その他の財産の帳簿価額)

が、純資産額の5分の1を超えないこと。

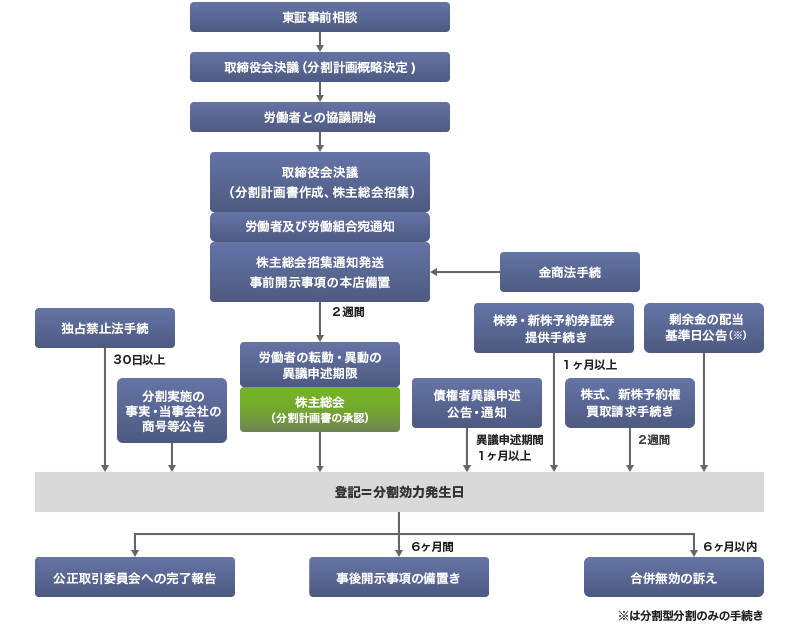

- 新設分割、吸収分割の相違点

吸収分割は新設分割と以下が相違します。

- 承継会社の手続履践

- 略式分割

- 種類株主総会

- 取締役の説明義務

- 分割契計画書(↔分割契約。設立会社が作成時に存在していないから契約と言えません。)

- 分割契約書記載事項(効力発生日)

- 承継会社の定款変更の扱い

- 債権者保護手続き

- 分割登記(承継会社は変更登記)など。

会社分割、各手続きの説明

簡易分割・略式分割によれば、株主総会の承認手続きを省略することができます。ただし、簡易吸収分割の場合、承継純資産額が債務超過等である場合は省略できません。全員出席総会であれば、招集手続きが不要になります。

- 簡易分割

-

簡易分割手続きの有無、要件

分割する会社側 承継する会社側 新設分割 承継させる資産の簿価の合計額が負債・純資産額の合計額の20%以下 ー 吸収分割 承継させる資産の簿価の合計額が負債・純資産額の合計額の20%以下 交付する株式に相当する純資産額が純資産額の20%以下 1. 分割する会社側の簡易分割手続き承継(新設)する会社に承継させる資産の簿価の合計額が、分割する会社の最終の貸借対照表の負債および純資産の部に計上した額の合計額の1/5を超えないこと。あくまでも資産で、純資産ではないことに注意が必要です。

簡易分割の場合は、反対株主の買取請求制度はありませんが、その他の手続きは、通常の会社分割の手続きと同じです。2. 承継する会社側の簡易分割手続き- (a)簡易分割の要件(会社法769条③)

要件1 承継する会社が分割に際して交付する以下の金額がその会社の純資産額の1/5を超えないこと。

- 株式に相当する純資産額

- 社債・新株予約権・新株予約権付社債の帳簿価額

- 株式等以外の財産の帳簿価額の合計額

要件2 分割会社に対して交付する金銭等の全部もしくは一部が承継会社の譲渡制限株式でないこと又は承継会社が公開会社であること。 要件3 総計する債務の額が承継する資産の額を超えないこと。 要件4 法務省令(会社法施行規則197条)で定める一定の株式を有する株主の反対が公告・通知の日から2週間以内にないこと。 - (b)簡易分割の手続き

- 効力発生日の20日前までに株主に対して公告または通知をして、吸収分割をすることを株主に知らせなければなりません。(会社法797条③④)

- 会社分割の反対の株主には株主買取請求権が認められています。(会社法797,798)

- 承継する会社の議決権を行使できる株式の総数の6分の1(定款でそれ以下の定めがある場合、その数)を超える株式を有する株主が簡易分割に反対すると、会社は効力発生日の前日迄に株主総会の承認を受けなければなりません。(会社法796④、施行規則197)

- その他、書類の事前・事後開示や債権者保護手続きが必要になることは、通常の会社の分割の手続きと同様です。

- (a)簡易分割の要件(会社法769条③)

- 略式分割

-

特別支配関係にある会社間における会社分割は、株主総会の承認が不要です。

1. 分割する側の簡易分割手続き- (a)略式分割の要件(会社法784①,468①、施行規則136)

承継する会社が、分割会社の総株主の議決権の9割以上を会社単独または100%子会社等と共同で保有していること(特別支配会社) - (b)略式分割の手続き

略式分割の場合、株主総会を省略できるだけであり、その他の手続きは、通常の会社分割の手続きと同様です。また、略式分割の場合、吸収分割が法令または定款に違反する場合や、分割の対価の全部または一部が金銭の場合などであって、かつ、分割会社の株主が不利益を被るおそれがある時には、分割会社の株主は吸収分割をやめることを請求することができます。(会社法784②)

2. 承継する会社側の簡易分割手続き- (a)略式割の要件(会社法796①、468①、施行規則136)

要件1 分割会社が承継する会社の総株主の議決権の9割以上を会社単独または100%子会社等と共同して保有していること。 要件2 分割会社に対して交付する金銭等の全部もしくは一部が承継会社の譲渡制限株式でないこと、または承継会社が公開会社であること。 - (b)略式分割の手続き

略式分割の場合、株主総会を省略できるだけであり、その他の手続きは、通常の会社分割の手続きと同様です。また、略式分割の場合、吸収分割が法令または定款に違反する場合や、分割の対価の全部または一部が金銭の場合などであって、かつ、分割会社の株主が不利益を被るおそれがある時には、分割会社の株主は吸収分割をやめることを請求することができます。(会社法784②) - (c)親会社側の手続き

略式分割は親子会社間の会社分割において、子会社側についてのみ認められる手続きです。親会社側においては、簡易分割に該当しない限り、株主総会の決議を受けなければなりません。

- (a)略式分割の要件(会社法784①,468①、施行規則136)

全員出席を総会を行えば備置期間のスケジュールを短縮できる可能性があります。ただし、債権者異議手続きが必要な場合、および反対株主がいる場合は除きます。

登記実務上、登記を受け付けてもらえるかが問題になりますので、事前に法務局に相談しておいてください。

分割により、分割法人(一般的に買収される側)の株主に、分割承継法人(一般的に買収する側)の有価証券が交付される場合で、分割法人(一般的に買収される側)が開示会社で、かつ、分割法人(一般的に買収される側)の株主に交付される有価証券について開示が行われていないときは、その分割承継法人(一般的に買収する側)に開示義務が課せられます。

また、有価証券報告書を提出している会社が一定規模の会社分割を行う場合、事前に臨時報告書を提出し、ディスクローズを求めています。

さらに、会社分割を行うことが実質的に決定されるとインサイダー情報となり、公表(2以上の報道機関に伝達されてから12時間の経過)するまでは、一定の者は株式の売買を禁止されます。子会社が会社分割を行うことを決定した場合でも、親会社の公開会社の株式についても、インサイダー規制がかかってきますので、上場会社を親会社に持つ非公開会社も注意する必要があります。

なお、取引所の問題ですが、分割型で新会社をいきなり上場させるような場合、上場申請手続きや要件の問題がありますので、事前に証券取引所に相談に行ってください。

銀行・運送業など、その事業の性質上、監督官庁の行政指導を受ける業種の会社の分割については、その主務大臣の許可を要し、その許可がなければ効力が生じません。

| 銀行業 | 銀行法30② |

| ガス事業 | ガス事業法10② |

| 電気事業 | 電気事業法10② |

| 道路運送業 | 道路運送法36② |

など。

また、倉庫業(倉庫業法17②③)、電気通信事業(電気通信事業法17)などは、分割後、監督官庁に届出が必要になります。

銀行法、長期信用銀行法、保険業法、無尽業法、信託業法、担保付社債信託法などの規制では、会社分割を実際に行うと、業法上の純資産規制などにぶつかり、商法や労働承継法以上に厳しい条件となり、スキームの変更をよぎされることさえありますので、注意が必要です。

債権者保護手続きとは、債権者を保護するために、株式会社が債権者の利害に重大な影響を及ぼすおそれのあることを行う場合に、公告および知れている債権者に対する各別の催告をすることを指します。分割効力発生日までに債権者保護手続きが終了していない場合は、分割の効力は生じません。

通知から1カ月以内に債権者が異議を申し出ると、株式会社は債権者に対して弁済や担保の提供などを行わなければならないことになっています。これは、異議を述べることができる債権者がいる場合に限ります。(吸収分割における分割会社について会社法789条2項,承継会社について同799条2項,新設分割における分割会社について同810条2項の通りです。新設会社については債権者保護手続はありません。)

そこで、どのような場合に債権者は会社分割について異議を述べることができるかを明らかにしておく必要があります。

- どのような場合に債権者保護手続きが発生するか

-

1. 分割会社の場合(吸収分割・新設分割に共通)

分割会社の債権者については、以下の場合に異議をのべることが出来るとされています。(吸収分割における分割会社について会社法789条1項2号,承継会社について同799条1項2号,新設分割における分割会社について同810条1項2号,設立会社については規定はありません。つまり、新設分割の新設会社については、債権保護手続きが不要です)。

- (1)債権会社分割後、分割会社に対して債務の履行も連帯保証債務の履行も請求することができない分割会社の者(2号本文及び前の括弧書き)

つまり、分割会社の債権者が分割後も分割会社に債務または連帯保証債務の履行を請求することができる場合には、以下の(2)に当てはまらない限り、会社分割について異議を述べることができないことになります。

- (2)分割会社が会社分割の対価である株式(持分)の全部または一部を効力発生日に株主に分配する場合(※)には、すべての分割会社の債権者(2号後ろの括弧書き)

(※)全部取得条項付種類株式の取得対価または剰余金の配当として株主に分配する場合

これは会社法制定前に「人的分割」と呼ばれた会社分割の形を指します。

2. 承継会社の債権者の場合(吸収分割のみ)承継会社の債権者は、承継会社に対し、無条件に会社分割について異議を述べることができます(会社法799条1項2号)。

- 債権者保護手続きの内容

-

債権者保護手続の内容は、公告および知れている債権者(異議を述べることができる債権者)に対する各別の催告です。

1. 公告の方法- (1)官報公告(必須)

- (2)時事に関する日刊新聞紙(定款に定めがある場合)

- (3)電子公告(定款に定めがある場合)

2. 知れている債権者に対する格別の催告- (1)官報のみによる公告の場合

知れている債権者(異議を述べることができる債権者)に対する各別の催告が必要となります。 - (2)官報公告のほか時事に関する日刊新聞紙または電子公告がなされた場合

不法行為によって生じた債権者を除き、知れている債権者に対する各別の催告は不要となります(会社法789条3項,799条3項,810条3項)。

不法行為によって生じた債権者が異議を述べる事ができる債権者である場合には、その債権者に対しては、各別の催告を省略することはできません。

3. 公告・催告の効果- (1)債権者が催告期間内に異議を述べなかったときは、会社分割を承認したものとみなされます(会社法789条4項,799条4項,810条4項)。

- (2)債権者が催告期間内に異議を述べたときは、異議を述べられた債務者会社は、その債権者に対し、弁済期が到来しているときは弁済をし、弁済期未到来のときは期限の利益を放棄して弁済するか、相当の担保を提供するか、またはその債権者に弁済を受けさせることを目的として信託会社等に相当の財産を信託しなければならなくなります(会社法789条5項,799条5項,810条5項)。ただし、会社分割をしてもその債権者を害するおそれがないときは、これらの弁済等の措置をとる必要はありません(上記各条項のただし書き)。その場合には、その債権者の異議を無視して、その債権者を害するおそれがないことを証する書面を添付して、会社分割の登記を申請することができます。異議を述べた債権者がこの措置に不満のあるときは、「会社分割無効の訴え」(会社法828条1項9号10号)を提起することになります。

4. 公告・催告をしなかった場合は?- (1)分割会社と承継会社・設立会社の両方が責任を負う

分割会社の債権者であって、各別の催告が必要であるにもかかわらず催告を受けなかった債権者は、分割契約・分割計画で債務者としなかった会社に対しても、その会社が分割会社である場合は効力発生日に有していた財産の価額を限度として、その会社が承継会社である場合は承継した財産の価額を限度として、債務の履行を請求できるとされています。(759条2項3項、764条2項3項)もっとも、これもその債権者が異議を述べることができる場合に限られます。

責任限度額新設分割 分割の日現在の財産の価額 吸収分割 分割会社は、分割の日現在の財産の価額

承継会社は、承継した財産の価額 - (2)会社分割無効の訴え

各別の催告が必要であるにもかかわらず、会社が各別の催告を会社が行わなかった場合、「会社分割無効の訴え」(会社法828条1項9号10号)の対象となります。すなわち、各別の催告が必要であるにもかかわらず催告を受けなかった債権者は、「分割について承認をしなかった債権者」(会社法828条2項9号10号)は、会社分割無効の訴えを提起することができます。もっとも、これもその債権者が異議を述べることができる場合に限られます。

- (a)異議が出されなかった場合の効果

期間内に異議が出されない場合には、分割を承認したものとみなされ、分割無効の訴えの出訴権を失います。

- (b)異議が出された場合の処理

債権者から異議がだされた場合は、会社はその債権者の債務について、以下をしなければなりません。

①弁済

②担保提供

③相当財産の信託もっとも分割しても当該「債権者を害すおそれ」がない時はそのような必要はないとされています。(会社法810⑤)しかし、実務上、「債権者を害するおそれ」がないことの立証は困難ですので、十分な担保のある債権者以外は、異議を述べられた場合に、弁済・担保提供等を拒絶することは困難と考えているでしょう。

- (a)異議が出されなかった場合の効果

事業を承継する側(承継会社)においては、上記の条件に当てはまらないので、債権者保護手続を省略できるケースはありません。

最近は濫用的会社分割という、一部の債権者にだけ不利な(有利な)条件の会社分割が行われ、裁判が行われております。

典型例では、債務超過に陥り実質的に倒産状態にある会社が、一部の債権者だけと協議し、会社分割によって新設した会社(設立会社)に採算部門や優良資産、一部の債務を承継させたうえで、不採算部門や不良資産を残した既存の会社(分割会社)を清算するという会社再建の手法が用いられる事例です。

会社法は、会社分割にかかる債権者保護手続として、以下のような手続を設けています。

「分割会社に対して債務の履行を請求できなくなる債権者」(新設会社に移る債権者)には、異議を述べる機会が与えられています(会社法810条1項2号)。異議を述べた債権者に対しては、会社分割により当該債権者を害するおそれがない場合を除き、弁済ないし担保の提供等がなされることとなり、当該債権者は債権の満足を得られることとなります(会社法810条5項)。

また、会社分割の手続に瑕疵がある場合、会社分割無効の訴えを提起することもできます(会社法828条2項10号)。このように、設立会社(新設会社)に移る債権者に対しては、さまざまな保護手続が設けられているのです。

①債務が全く移転しない場合

②分割によって債務が移転する場合でも、従前の債務者(分割会社)に対して変わらず請求ができる場合

他方、「分割会社に対して債務の履行を請求できる債権者」(分割会社に残された債権者)は、こうした保護手続の対象から除外されているため、異議を述べる機会を与えられず、また、会社分割無効の訴えを提起することもできません。

何ら保護が与えられないまま、当該債権者は、分割後は、設立会社に対して弁済を求めることができなくなってしまうのです。このように、会社法上、設立会社に移る債権者と、分割会社に残された債権者との取り扱いは、大きく異なっています。

最近は、会社分割に対して詐害行為取消を認める裁判例などが出て来ており、今後同種の裁判例が出て来るでしょう。これらの問題が起らないように事前に専門のM&Aアドバイザー会社の弁護士およびアドバイザーと話し合ってスキームを決めていく事をおすすめします。

分割法人は事前に労働者と協議し、かつ労働者等へ通知を行い、労働契約の承継に関し、異議申出の機会を与えなければなりません。

承継対象事業に主として従事する労働者(※1)が承継の対象になっていない場合、あるいは、承継対象事業に従として従事する労働者(※2)が承継の対象になっている場合には、異議を申し出ることができます。異議を述べた場合、前者は承継法人に承継され、後者は分割法人に残ります。合併と同じで、労働条件を統一するために不利益変更をする場合は、合理性が必要です。特定の労働者の転籍を排除するために、会社分割前に、恣意的に配置転換をしてもこれは無効であり、転籍の効力が生じます。

以下は、必ず行ってください。

- 1. 労働組合または労働者代表との協議により事務所全体の理解を得る。(労働契約承継法7条)

- 当該事業場において、労働者の過半数が所属する労働組合、または、当該事業場の労働者の過半数を代表する労働者が対象になります。当該事業場とは部署ではなく物理的な事業場のことです。本社ビルであれば、本社ビルに勤務する前従業員の過半数を代表する従業員を協議する必要があります。該当する者がいない場合は新たに選任してください。

- 2. 労働者との個別の協議(会社分割に関する事項を説明し、労働者の意見を聴取する)

- 個別に労働者が労働組合などに協議を委任することは構いません。労働契約承継法2条1項にも基づく通知をすべき日までに、十分な協議を済ませておく必要があります。さらに労働者に異議権が留保されることが予想させる場合は、承継する労働者を決定する前に(分割契約書・契約書を締結する前に)協議を行う事が望ましいでしょう。

労働者とは、分割の対象となる事業に従事している労働者の全てです。使用人兼務役員も労働者に含まれます。分割の対象となる事業に全く従事していない労働者は、協議の対象に含まれません。対象となる事業に従として従事する労働者(※2)も含まれます。

大きな会社など実務が大変ですので、従業員説明会を開催し、十分に説明および質疑応答を行って、処遇についての希望を記名式アンケートで徴収する、その上で、会社の予定を希望が異なる従業員についてのみ個別の面談をするなどの手段も考えられます。

- 3. 協議をふまえた会社側の決定内容の通知

- これによって、労働者は一定期間に異議を述べるかどうかを決定します。もっとも、会社と労働者との間に協議が成立することまで要求されるものではありません。

基本的にはその事業に主として従事する労働者(※)が事業と一緒に分割承継法人にいくことになります。

対象でないはずなのに、分割計画または分割契約に、分割承継法人へ承継の記載があった場合や対象なはずなのに、分割計画または分割契約に、分割承継法人へ承継の記載が漏れている場合、異議申し立ての対象となります。

| ※1 事業に主として従事する労働者 (労働契約承継法の規律) |

原則として、分割計画書・分割契約書作成時点で承継される営業部門に所属していることです。この者は、設立会社・承継会社へ承継された場合 → 異議権なし。 分割会社にのこされた場合 → 異議によって設立会社・承継会社に承継されます。 なお、出向や産休、新卒者など、将来その営業部門に所属する者については、配置権の濫用による配転無効を介して、主として従事する労働者となることがあります。 |

| ※2 事業に従として従事する労働者 (労働契約承継法の規律) |

典型的には、経理などの間接部門に所属しているが、承継される営業部門の担当だったという場合です。この者は、設立会社・承継会社へ承継された場合には、異議によって分割会社に復帰でき、分割会社に残された者は異議権がありません。 |

かつて、日本電気から日通工への会社分割においては、従業員を引き継がず全員出向とし、将来同意の上での前提で転籍させるとのスキームをとりました。このように全員出向による会社分割の認められます。このケースで従業員が異議を述べた場合、労働契約が承継されます。(この分割契約書ではこの点に配慮した記載となっています。)

- 分割によって、一定の取引分やにおける競争を実施的に制限する事になる場合や、分割が不公正な取引方法によるものである場合は、その会社分割が禁止されます。

- 共同新設分割および吸収分割が対象になります。

- 会社分割する場合、事前に公正取引委員会に分割計画の届出を行い審査をうけるのが原則ですが、実際は、一定規模以上の会社分割の場合だけ、届出を行えばよいです。少しでも疑義があった場合は、公正取引委員会企業結合課へ問い合わせ、資料を作成した上で事前相談に持ち込むのが無難です。

- 1. 共同新設分割の届出要件

-

- (1)共同新設分割をしようとする会社のうち、いずれか1社(全部承継会社(注1)に限る。)に係る国内売上高の合計額(以下「国内売上高合計額(注2)」といいます。)が200億円を超え、かつ、他のいずれか1社(全部承継会社に限る。)に係る国内売上高合計額が50億円を超える場合

- (2)共同新設分割をしようとする会社のうち、いずれか1社(全部承継会社に限る。)に係る国内売上高合計額が200億円を超え、かつ、他のいずれか1社(重要部分承継会社(注3)に限る。)の当該承継の対象部分に係る国内売上高が30億円を超える場合

- (3)共同新設分割をしようとする会社のうち、いずれか1社(全部承継会社に限る。)に係る国内売上高合計額が50億円を超え、かつ、他のいずれか1社(重要部分承継会社に限る。)の当該承継部分に係る国内売上高が100億円を超える場合

- (4)共同新設分割をしようとする会社のうち、いずれか1社(重要部分承継会社に限る。)の当該承継の対象部分に係る国内売上高が100億円を超え、かつ、他のいずれか1社の当該承継の対象部分に係る国内売上高が30億円を超える場合

- (注1)「全部承継会社」とは、共同新設分割又は吸収分割でその事業の全部を別の会社に承継させようとする会社をいいます。

- (注2)「国内売上高合計額」とは、会社の属する企業結合集団(注4)に属する会社等の国内売上高をそれぞれ合計したものをいいます。なお、届出会社の国内売上高が存在しない場合であっても、要件を満たし、届出が必要となる場合があります

- (注3)「重要部分承継会社」とは、共同新設分割又は吸収分割でその事業の重要部分を別の会社に承継させようとする会社をいいます。

- (注4)「企業結合集団」とは、会社及び当該会社の子会社(注5)並びに当該会社の最終親会社(親会社(注6)であって他の会社の子会社でないものをいいます。)及び当該最終親会社の子会社(当該会社及び当該会社の子会社を除きます。)から成る集団をいいます。ただし、当該会社に親会社がない場合には、当該会社が最終親会社となりますので、当該会社とその子会社から成る集団が企業結合集団となります。

- (注5)「子会社」とは、会社がその総株主の議決権の過半数を有する株式会社その他の当該会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等をいいます。

- (注6)「親会社」とは、会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該会社をいいます。

- 2. 吸収分割の届出要件

-

- (1)吸収分割をしようとする会社のうち、分割をしようとするいずれか1社(全部承継会社に限る。)に係る国内売上高合計額が200億円を超え、かつ、分割によって事業を承継しようとする会社に係る国内売上高合計額が50億円を超える場合

- (2)吸収分割をしようとする会社のうち、分割をしようとするいずれか1社(全部承継会社に限る。)に係る国内売上高合計額が50億円を超え、かつ、分割によって事業を承継しようとする会社に係る国内売上高合計額が200億円を超える場合((1)に該当する場合を除く。)

- (3)吸収分割をしようとする会社のうち、分割をしようとするいずれか1社(重要部分承継会社に限る。)の当該分割の対象部分に係る国内売上高が100億円を超え、かつ、分割によって事業を承継しようとする会社に係る国内売上高合計額が50億円を超える場合

- (4)吸収分割をしようとする会社のうち、分割をしようとするいずれか1社(重要部分承継会社に限る。)の当該分割の対象部分に係る国内売上高が30億円を超え、かつ、分割によって事業を承継しようとする会社に係る国内売上高合計額が200億円を超える場合((2)に該当する場合を除く。)

- 3. 同一の企業結合集団に属する会社間での会社分割

- 合併等と同様、すべての共同新設分割(又は吸収分割)をしようとする会社が同一企業結合集団に属する場合には、届出が不要となります。

会社分割の法務、その他のポイント

会社法は、分割の対価が承継会社の株式である場合、吸収分割契約・新設分割計画へ定め、しかも、債権者の異議手続きが必要とされていますが、その反面、分配可能額による制限を受けないものとしています。(会社法792,812)

分配可能額の制約を受けない結果、その行為により、分配可能額の欠損(分配可能額がマイナスであること)が生じる可能性があります。この場合、欠損を放置しても構わないし、会社分割と同時に、資本金・準備金の額を減少して欠損を補填することも可能です。

会社分割により上場廃止にならないか注意してください。会社分割の決定はインサイダー情報になります。ある程度の事業規模同士の会社の吸収分割は、共同新設分割の場合、独占禁止法上規制に注意してください。一定の条件を満たした場合、分割型新設分割の場合の設立会社の即時上場を東京証券取引所は認めています。株式上場審査基準等をご確認ください。会社分割により、規模の問題などで、上場廃止基準に該当してしまうケースもありますので、ご注意ください。

会社法においては有機的一体性や事業活動の承継を要求していません。承継される権利義務が、全体として事業とは言えない場合や事業活動を承継していない場合であっても、吸収分割が無効となることはありません。特定の資産や負債を持って行ったり、持っていかなかったりということが、汎用的会社分割(上記債権者保護手続きの欄参照)などにならない限り可能です。ある程度柔軟に対処することができます。

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。