M&Aの手法

会社分割の会計・税務

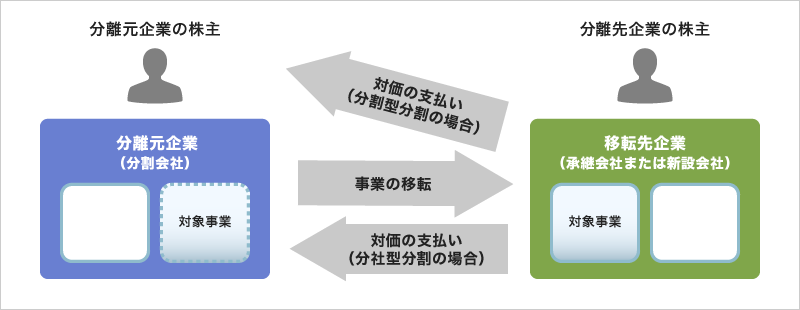

会社分割における会計処理は以下のように区分することができます。

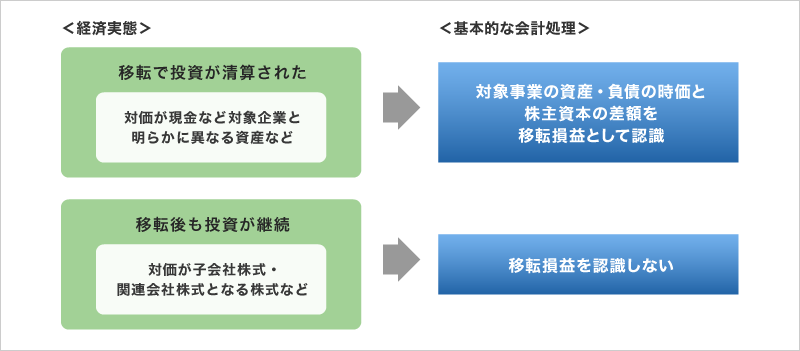

- 事業分離における分離元企業の会計処理

資産を移転し移転先企業の株式を受け取る場合の分離元企業の会計処理 - 共同支配企業の形成の場合の会計処理

- 共通支配下の取引の場合の会計処理

- 3以外の企業結合における結合当事企業の株主に係る会計処理

会社分割の税務は、基本的には合併の税務と同じです。

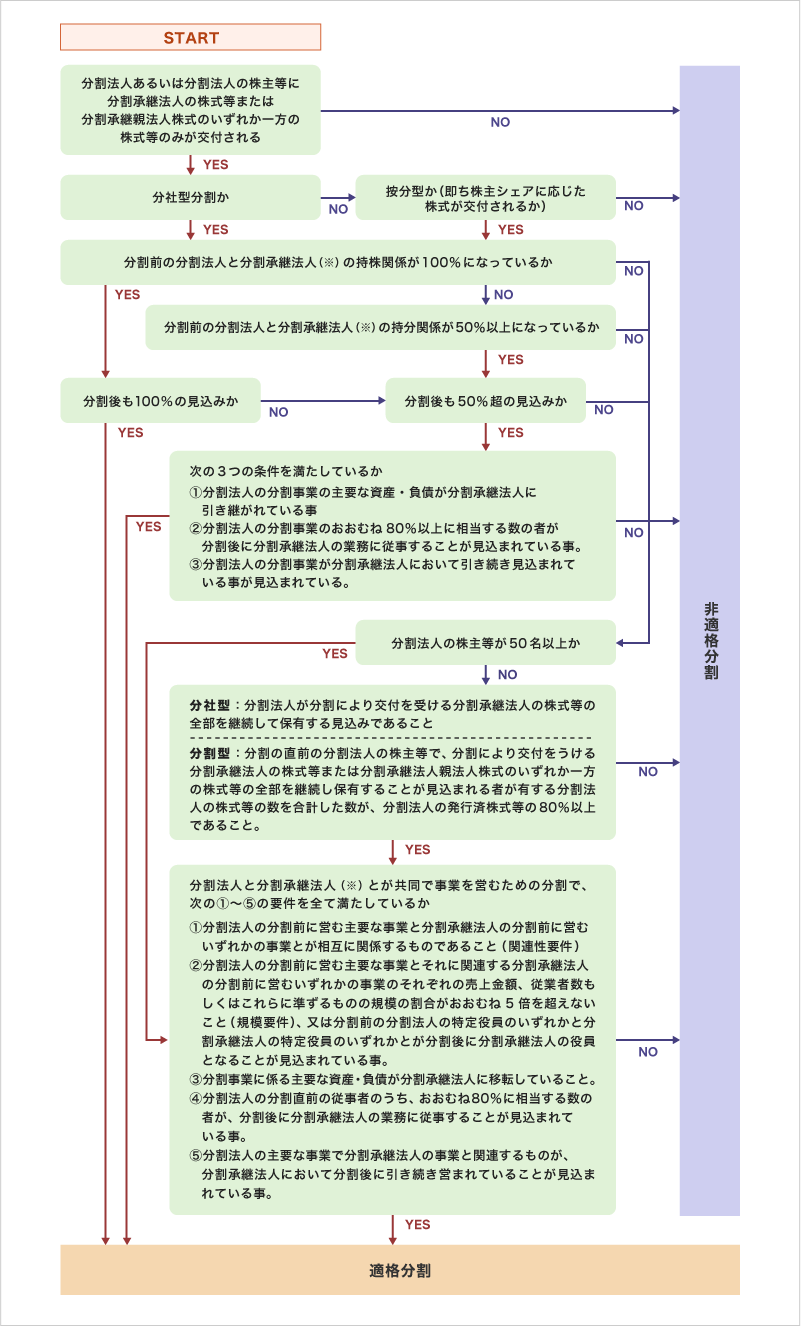

税法上の会社分割は一定の要件を満たすかどうかによって、適格分割と非適格分割の2つに分けられます。分割のうち、分割対価として分割承継法人株式または分割承継法人株式のいずれか一方の株式以外の資産が交付されないものが適格の前提です。

さらに、グループ内(完全支配関係・支配関係)の分割あるいは共同事業を営むための分割で、それぞれの要件を満たした場合に適格分割となります。適格・非適格合併の判定フローチャートは以下をご覧下さい。

原則として、分割法人は(分割された法人)は、会社分割で移転した資産・負債を時価により分割承継法人に譲渡したものとして、譲渡益を計上することとなります。(非適格分割)

但し、税制適格要件を満たす場合は適格分割となり、移転資産は帳簿価額で引き継がれるため、譲渡益に対する課税は繰り延べられます。また、事業および主要な資産負債のおおむね全部が移転する非適格分割においては、資産調整勘定あるいは負債調整勘定を認識します。

株主の課税関係は以下の通りです。

| 形態 | 株式譲渡益課税 | みなし配当課税 | |

|---|---|---|---|

| 非適格 | 株式以外の交付資産がある場合 | 有 | 有 |

| 株式以外の交付資産がない場合 | 無 | 有 | |

| 適格 | 無 | 無 | |

会社分割会計・税務のポイント

| 分社型分割 | 資本金および利益積立金には変動はありません。 |

|---|---|

| 分割型分割 | 純資産に占める移転純資産に相当する資本金等が減少します。 |

| 非適格分割の場合 | 交付した株式、その他の資産等の時価に相当する金額が資本金等の増加になります。 | |

|---|---|---|

| 適格分割の場合 | 分社型分割 | 分割法人の移転帳簿準資産額に相当する額の資本金等が増加します。 |

| 分割型分割 | 分割法人の減少する資本金等に相当する額の資本金等が増加します。 | |

| 非適格分割の場合 | 繰越欠損金の利用制限はありません。 |

|---|---|

| 適格分割の場合 |

|

| 特定資産譲渡等損失とは | 支配関係が生じた日より前から有していた分割当時会社の資産の譲渡、評価替え等による純損失額をいいます。 |

|---|---|

| 特定資産の譲渡損失額を 損金参入できる場合 |

|

| 分割承継法人株式のみを交付する 分割型分割の場合 |

交付された分割承継法人の取得価額は、分割純資産対応帳簿価額とされます。 |

|---|---|

| 親法人株式を交付する場合 | 分割契約日において保有するものについては、時価により含み損益を実現しなければなりません。 |

| 分割の交付株式に生じる端数に応じて 金銭が交付される場合 |

金銭が交付があったものとはみなされません。 |

出向者が出向先で役員となっている場合、給与負担金について役員報酬の損金不算入の規定が適用されます。

非按分型あるいは分割比率が不適正な分割型分割の場合、株主間の贈与税にご注意ください。

| 非適格 | 適格分割型分割 | 適格分社型分割 | |

|---|---|---|---|

| 資産の移転 | 時価による譲渡とします。 | 帳簿価額による引き継ぎとして、譲渡損益の発生はないものとします。 | 帳簿価額による譲渡として、 譲渡損益の計上を繰り延べます。 |

| 譲渡損益の計上時期 | 合併においては、その前日の属する事業年度の損益または損金とします。 | N/A | N/A |

| 利益積立金の引き継ぎ | 不可 | 引き継ぎ(強制) | 不可 |

| 引当金の引継ぎ | 不可 | 引き継ぎ | 引き継ぎ |

| 繰越青色欠損金の引継ぎ | 不可 | 一定の場合は可 | 不可 |

| 含み損の損金算入 | N/A | 一定の場合は可 | 一定の場合は可 |

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。