- ホーム

- M&Aをご検討の方へ

- M&Aを利用した具体的な相続税対策スキーム

M&Aをご検討の方へ

M&Aを利用した具体的な相続税対策スキーム

合併、会社分割などの組織再編用のM&Aの手法を使用すると、有利な相続ができることがあります。

しかし、企業再編税制には租税回避防止規定が設けられていますので、企業価値の向上につながる合理的な理由がない場合はおすすめしません。

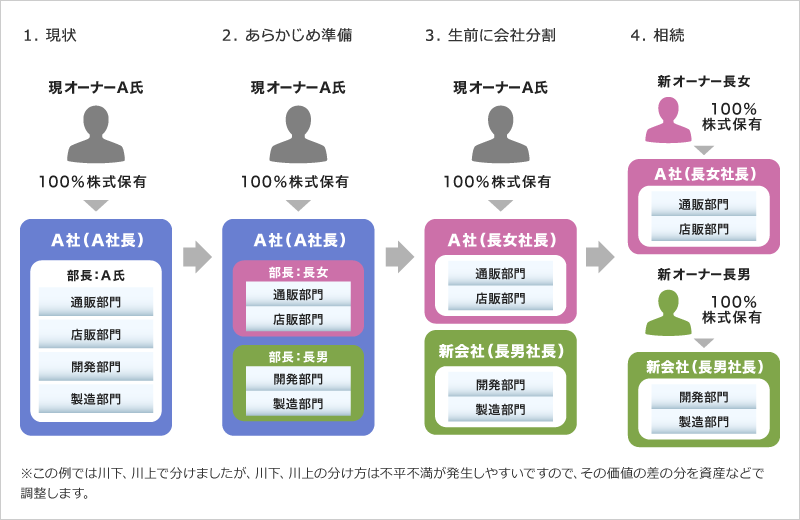

親族(オーナー経営者の子など)経営者が複数業務に従事している場合は、将来を考えて事業部門をわけて、それぞれ責任者にしておき、会社分割で事業別に分社することにより、トラブルを防止することができます。

その場合は、あらかじめ遺言により株式相続分を指定しておきます。

ただし、会社分割をしてしまったら、会社の実質価値がなくなってしまうような場合は、避けた方がよいでしょう。

大手企業と取引している際は、会社分割して会社が小さくなることで、当該会社の取引基準に満たなくなり、取引を打ち切られたというのでは本末転倒ですので、ご注意ください。

また、上場準備中、あるいは上場を視野に入れている会社も、上場基準に満たなくなってしまう可能性がありますので、よく考えて、当スキームをご利用ください。

会社分割スキームをとる場合は、簿価で引き継げる税制適格となるように、生前に分割し相続することをおおすすめします。

ただし、ただし、税制適格分割になるためには、その他、諸々の条件がありますので、M&Aの専門家にご相談ください。

会社分割の詳細は会社分割とは?をご覧ください。

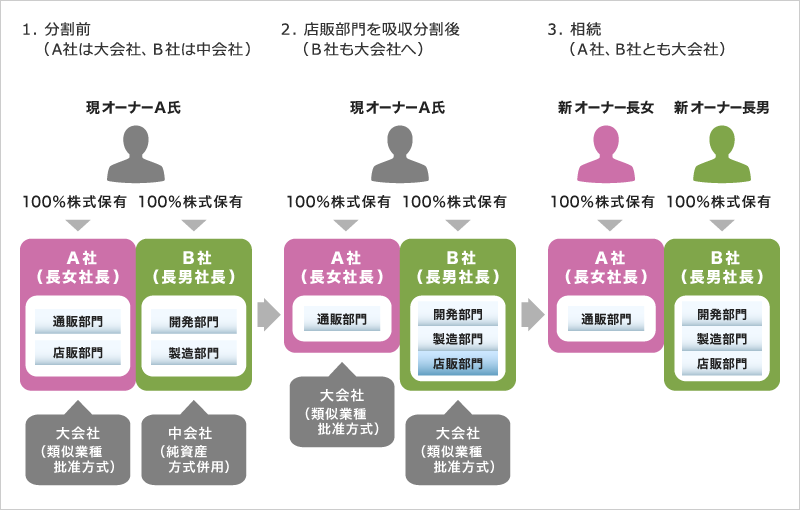

複数の会社を経営している場合は、事業部門の一部を移転することにより、会社規模の引き上げによる評価方式の変更をすることができ、税額をおさえることができます。

ただし、節税メリット額よりも大きな企業全体の価値が損なわれる場合は、本末転倒ですので、会社分割は行うべきではありません。

M&Aのアドバイス経験豊富な、M&Aアドバイザーに相談しましょう。

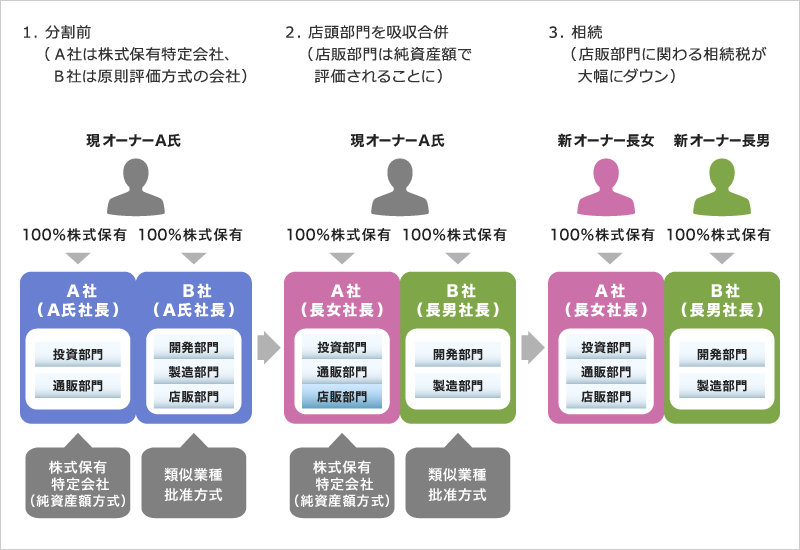

複数の会社を経営してる場合、株式保有特定会社(※)がある場合は、分社型分割で分割承継会社になることにより、特定評価会社から外れることも可能な場合があります。

※保有資産の50%以上が株式という会社を株式保有特定会社といい、原則として非上場会社株式を純資産価額方式で評価されます。

同族グループ外の会社と分割型吸収合併(M&A)を行う事により、分離部門を引き継いだ分割承継会社の株式は、特例的評価方式となることも考えられます。

ただ、会社というのは多くの利害関係者も存在し、社会的責任もあり、またオーナー様の考える未来像というものもあると思いますので、目の前の相続税にとらわれずに、本質を見極めてご判断することが大切です。

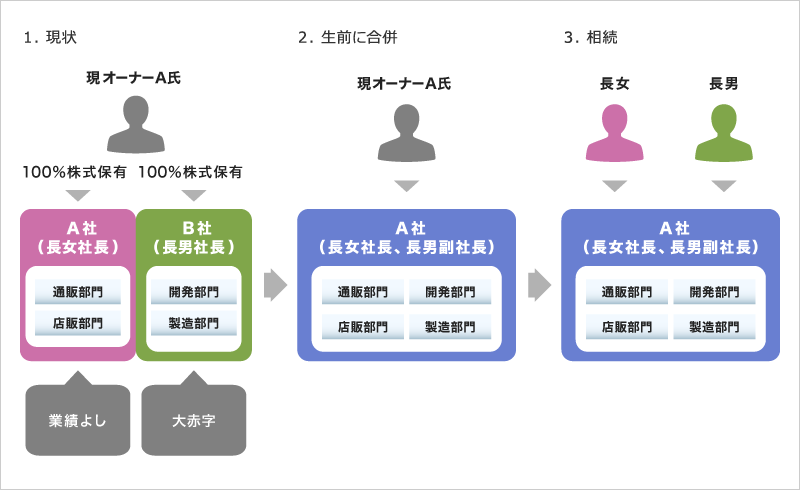

1社だけ利益が出ていて、1社は大赤字の場合、合併させることで、全体の株価評価額(=相続税額)を抑えることができます。

同族グループ外の会社と合併することにより、株式評価方法が原則的評価方法から特例的評価方法に変えられ、評価額をさげる方法もあります。

ただし、税制適格合併で行うため、従業員引き継ぎ要件等、様々な要件がありますので、M&Aアドバイザーにご相談ください。

会社規模が中会社間の合併により大会社となり評価方式の変更が見込まれるパターン

なお、財産基本通達上の大会社は、従業員100人以上か、あるいは特例のような製造業の会社では、従業員50人超、かつ純資産価額10億円以上か、あるいは年間取引金額20億円以上となっております。

合併の詳細については、「合併とは?」をご覧ください。

合併の形式については、好業績会社、不採算業績を営む会社のいずれかが存続会社となっても、また、新設合併であっても繰越決算青色欠損金の引き継ぎは認められていますが、一方の会社の含み益のある資産を合併後に譲渡し、片方の会社の繰越青色欠損金に充当する等、租税回避組織再編に該当する場合は、資産の簿価引継ぎ(適格合併)は認められないことになりますので、注意が必要です。

合併後は、実態に合わせて、資本金も減資を行うなどしておけば、合併による資本金等の額も大きくなることもなく、地方税の均等割額も合併前に比べて少なくて済むでしょう。

オーナー経営者の親族に後継者がいない場合、またはいるとしても後継者として適任ではない場合は、会社の経営状態の良好な時期に、第3者に会社を譲渡し(M&A)、譲渡代金を他に活用することが得策です。

将来、会社は花を開きそうで、まだ株式を全部手放すことはしたくないし、そのまま会社に関わって行きたけど、後継者はいなく相続税も抑えたい、将来会社を任せたい相手がいれば、少しずつその人に引き継ぎを行って行きたいという場合には、過半数の株式を譲渡して、一部を保有しておくという手もあります。

ただ、過半数持たないということは経営権はありません。

つまり自由に経営ができなくなることですが、それにもかかわらず、将来、残りの株式を引き取ってくれる先がいなくないという可能性もありますので、相手との関係、会社の状況を見ながら考えて慎重に実行してください。

売却した株式は譲渡益に対して20%の税金を支払った後、現金化されます。(2015年現在)

残りの株式は、同族会社ではなくなり、特例的評価方式(配当還元方式)が適用され、低い価格で株式の価値が計算されますので、相続財産を減らすことができます。

配当還元方式は、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

この理屈を援用して、約半分ほどを低価額で信頼できる友人や取引先に売却し、一挙に相続財産としての株式を減らしたり、相手先の会社の株式も引き受けて持ち合いにしたりと言う方法も考えられます。

株式譲渡については、「株式譲渡とは?」をご覧ください。

会社を大事に育てていってくれる第3者に株式を売却し、株式売却に関わる税金(譲渡益の20%、2015年現在)を支払って(、残りは引退後の生活と相続のお金へ、という方法がとれればよいですが、会社の価値が大きい場合、それだけの資金を準備できる会社(買い手)も少なく、「では、株式交換ではどうだ?」と言われることがあります。

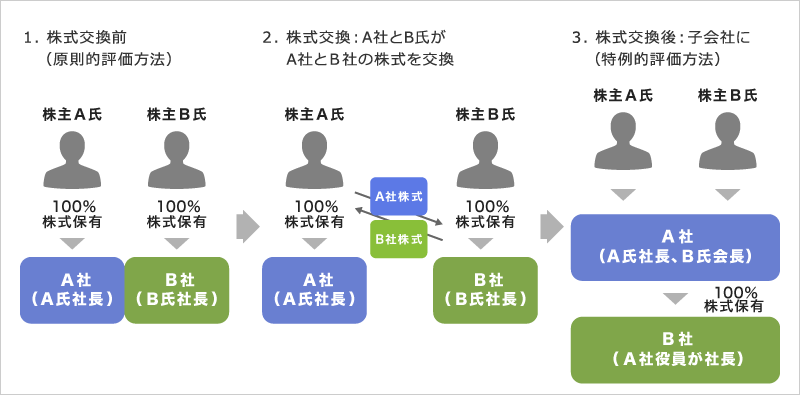

後継者もいなく、株式を譲受してくれる先がない場合、株式交換を検討するのも1つの手です。

同族グループ外の会社と株式交換を行うことにより、原則的評価方式が特例的評価方式に変え、相続税を抑えられることができます。

また、株式交換をした相手方に経営も任すことができます。

しかし、企業再編税制には租税回避防止規定が設けられていますので、企業価値の向上につながる合理的な理由がない場合はおすすめしません。

また、交換した株式を将来的に現金化することができるのか等も考える必要があります。

株式交換の詳細については、「株式交換とは?」をご覧ください。

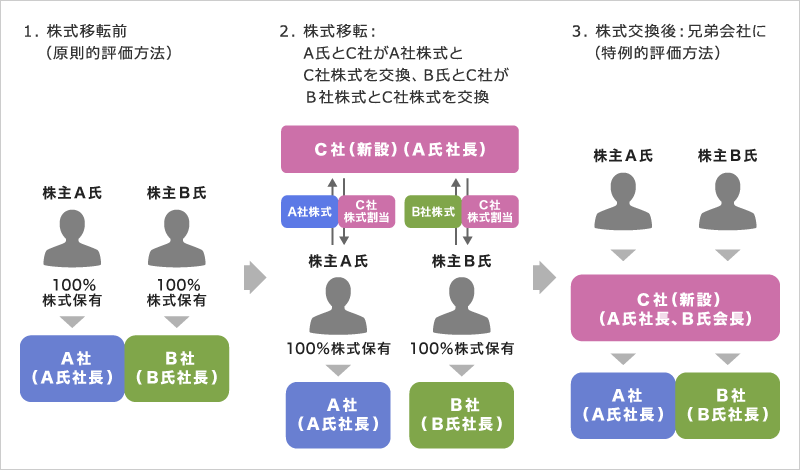

株式交換と同じ要領で、株式移転も使えます。

株式交換だと、B社はA社の子会社になってしまい、対外上、これが嫌だという場合に、純粋持株会社(※)を作る形でやれば、A社、B社が兄弟会社になり並列に見えるので、この方法がよいという場合に使えます。

管理する会社が1社増える分、管理費用は若干かさみます。

※一般的に純粋持株会社は保有する資産が株式だけであるため、株式保有特定会社になり、純資産価額のみで評価されますので、相続税の評価額は持株会社を創設しても変化はありません。

ただし、例外として、その株式の取得者とその同族関係者の持株割合の合計がその株式保有特定会社の発行済株式数の50%未満であるときは、1株当たりの純資産価額の80%相当額と評価され、特例的評価方式が適用される同族株主以外の株主等については、配当還元方式により評価されます。

持株会社が株式保有特定会社に該当しなくなると、会社の規模区分に応じて純資産価額だけでなく類似業種比準価額も株価の算定に織り込むことができます。

しかし、企業再編税制には租税回避防止規定が設けられていますので、節税のためではなく事業の将来のために、持株会社を設立することこそが最善の事業承継(事業継承)対策といえるでしょう。

株式移転の詳細については「株式移転とは?」をご覧ください。

法律上の言葉ではなく、税法上の言葉です。

経営者一族によって出資持分の全部または殆どを所有されている会社をいいます。とくに小規模企業では、出資はおろか、従事する人もすべて一族で占め、個人商店が会社の看板をかがけているだけで、他人は全くいない場合もあります。同族会社は大企業にも存在しています。

同族会社になってしまうと、一定の制限がかけられます。

通常考えられないような経済行為で租税回避を図る(ヨットや高級別荘の保有、高額の役員報酬の支給など)のを防止するためのものです。

特定同族会社(※)の場合は、一族で意思決定をするために、一般株主からの配当要求がなく、剰余金の処分も自由なため、配当金として社外へ流出させず、一定額を超えるお金を貯めた場合は、株主配当の必要な公開会社とのバランスを考慮し、通常の法人税とは別に、一定額を超える留保金額に対し、特別な法人税が課せられます。

以下の3つの基準のいずれかに該当する場合

- 会社の株主等の3人以下が有する株式の数(又は出資の金額)/ その会社の発行済株式(又は出資)の総数(又は総額) > 50%

- 会社の株主等の3人以下が有する議決権/ 議決権の総数 > 50%

- 株主等の3人以下 / 合名会社、合資会社又は合同会社である会社の社員の総数 > 50%

ただし、非同族株主のうち、同族株主と議決権行使が同一内容とすることに合意している株主も、同族株主に含めます。

以下の3つの基準のいずれかに該当する場合

- 会社の株主等の1人以下が有する株式の数(又は出資の金額) / その会社の発行済株式(又は出資)の総数(又は総額) > 50%

- 会社の株主等の1人以下が有する議決 / 議決権の総数 > 50%

- 株主等の1人 / 合名会社、合資会社又は合同会社である会社の社員の総数 > 50%

同族会社は小回りが効き、上場維持コスト等が不要な点でメリットがありますが、オーナー経営者の信用に頼っている部分が多く、経営者の死亡は即会社の信用低下に結びつく危険を抱えるというデメリットもあります。

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。